更新日|2025/10/22

ECサイトへキャリア決済を導入することで、販売促進効果や新たな購入者層の取り込みが期待できます。しかしキャリア決済の導入を検討するにあたって、使い方や契約の流れなどに疑問をお持ちの方は多いのではないでしょうか。

本記事では、キャリア決済の仕組みや事業者に導入するメリット・デメリット、契約の流れなどについて解説します。

この記事の目次

キャリア決済とは

キャリア決済とは、商品・サービスの購入代金を携帯電話料金や通信料金と合算して支払いができる決済方法です。各キャリアのIDとパスワードを入力するだけで支払いができることや、クレジットカード情報を入力する必要がないため、クレジットカードを持っていない方や個人情報の入力に抵抗がある方でも安心して利用できます。コンビニ決済のように、支払いのために店舗へ足を運ぶ必要もありません。

キャリア決済はECサイトなどの各種Webサービスとの相性が良く、決済手段として導入することで新たな購入者層の取り込みや継続課金、決済手続きのスムーズ化などの効果が期待できます。

主なキャリア決済

代表的なキャリア決済は、以下の3つです。

- d払い(株式会社NTTドコモ)

- au PAY(auかんたん決済)(KDDI株式会社)

- ソフトバンクまとめて支払い/ワイモバイルまとめて支払い(ソフトバンク株式会社)

それぞれのキャリア決済の特徴について確認しましょう。

d払い

d払いは、NTTドコモが提供するキャリア決済サービスです。dアカウントやドコモの携帯回線を持っている方が利用できます。d払いは、携帯料金と合算して支払う方法のほかにも、以下の支払い方法を選択可能です。

- d払い残高(銀行口座やATMなどからチャージ)

- dカード(dカードまたはdカードゴールド)

- dカード以外のクレジットカード(VISA、MasterCard、American Express、JCB対応)

- dポイント

申し込み不要で登録料は無料です。ドコモの携帯回線を持っている場合は、4桁のパスワードを入力するだけで支払いを完了できます。街のお店やECサイトなどで手軽に利用できる決済サービスです。

au PAY(auかんたん決済)

au PAY(auかんたん決済)は、auが提供するキャリア決済サービスのことで、ECサイトなどで買い物した商品・サービスの購入代金を携帯電話料金とまとめて支払いが可能です。au IDを持っている方が利用でき、決済の際は暗証番号を入力するだけなので簡単です。

auかんたん決済は、携帯料金との合算支払いのほかに、以下の支払い方法を選択できます。

- au PAYカード支払い

- au PAY残高支払い

- WebMoney支払い

- クレジットカード支払い

二段階認証やSMS認証があるため、ユーザーは安心して利用できます。

ソフトバンクまとめて支払い

ソフトバンクまとめて支払いは、ソフトバンク(softbank)が提供するキャリア決済サービスです。ソフトバンクユーザーに加え、Y!mobileやLINEMOユーザーもソフトバンクまとめて支払いを利用できます。

クレジットカード番号などの面倒な入力がなく、ゲームコンテンツやネットショッピングなどの購入代金を携帯電話料金とまとめて支払いができます。申し込みは不要で、登録費用や月額利用料は無料です。

利用制限をかけられる使いすぎ防止機能があるため、安心して利用できます。PayPayやYahoo!ショッピングなどでも利用可能なキャリア決済サービスです。

キャリア決済の仕組み

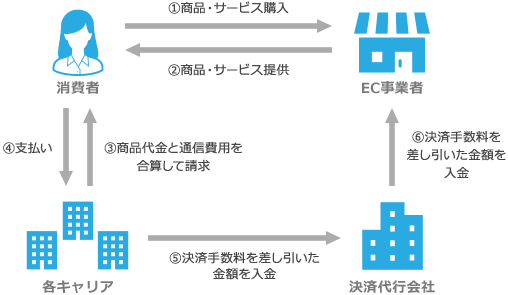

キャリア決済は、利用者が商品・サービスを購入すると、決済情報がキャリアに送信されて決済処理が行われます。(図①②)

利用者への商品・サービス代金の請求は各キャリアが行い、利用者は携帯電話料金と一緒に商品・サービス代金を支払います。※ キャリアによっては他の支払い方法も選択可(図③④)

そして、商品・サービス代金から手数料を差し引いた金額が、各キャリアまたは決済代行会社から事業者へ入金されます。(図⑤⑥)

このようにキャリア決済を利用すると、事業者は利用者の未払いリスクがなく、利用者への代金請求などの業務も発生しません。円滑な入金処理が可能となるため、業務効率化にも有効な決済手段です。

キャリア決済で支払う方法

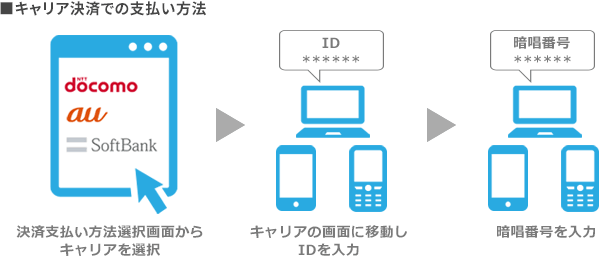

キャリア決済は、IDやパスワード、暗証番号などを入力するだけで支払いを完了できます。キャリア決済で支払う手順は、以下のとおりです。

- 商品・サービス注文(購入)時に決済方法選択画面でキャリア決済(d払い・au PAY(auかんたん決済)・ソフトバンクまとめて支払いなど)を選択

- キャリア決済の詳細画面に遷移したらIDとパスワード(または暗証番号)を入力

- キャリア決済が承認されると支払い完了

難しい操作がないので、「やり方が分からない」といって途中で支払いをやめる離脱者を少なく抑えられます。

キャリア別のキャリア決済のサービス内容

| d払い | au PAY(auかんたん決済) | ソフトバンクまとめて支払い/ワイモバイルまとめて支払い | |

|---|---|---|---|

| 利用限度額※ | 10万円(月) | 10万円(月) | 10万円(月) |

| 課金方法 | 都度、定期購入 | 都度、定期購入 | 都度、定期購入 |

| 購入対象 | 物販、デジタルコンテンツ、役務 | 物販、デジタルコンテンツ、役務 | 物販、デジタルコンテンツ、役務 |

| 利用端末 | PC、スマホ | PC、スマホ | PC、スマホ |

※ 利用限度額はご利用者様のご契約状況により異なる場合がございます。

代表的なキャリア決済サービスのd払い・au PAY(auかんたん決済)・ソフトバンクまとめて支払いは、どれも大きな違いはありません。いずれもユーザーにとって利用しやすいサービスとなっています。

キャリア決済を導入するメリット

事業者がキャリア決済を導入すると、以下のようなメリットがあります。

- 決済手続き処理が簡易に行える

- 販売の促進につながる

- 代金未回収のリスクを軽減できる

- 幅広い層にアプローチできる

- 決済時の離脱防止になる

- さまざまな業種・業態に対応できる

キャリア決済は利用者にとって使い勝手の良い決済手段なため、販売促進につながり、新たな購入者層の取り込みも期待できます。ここからは、キャリア決済導入のメリットについて詳しく見ていきましょう。

決済手続き処理が簡易に行える

キャリア決済は、決済処理や利用者への代金請求をキャリアが行います。事業者は、キャリアまたは決済代行会社から、手数料を差し引いた金額の入金を待つだけです。決済手続き処理が簡易になるため、事務作業の負担を軽減できます。

また利用者側としても、キャリア決済はクレジットカード番号などを入力する手間が省ける利便性の高い決済手段です。利用者が支払いを終えると、利用者と事業者に購入完了の通知が届きます。

販売の促進につながる

事業者がキャリア決済を導入すると、販売促進につながります。

販売促進につながる理由は、以下のように、キャリア決済は利用者にとって利便性の良い決済手段だからです。

- 現金がなくても買い物できる

- 購入手続きが簡単

- クレジットカード情報を入力しなくて済む

- スピーディーに手続きできる

利用者は、キャリア決済を使えば、手元に現金がなくても商品・サービスを購入可能です。IDやパスワード、暗証番号などを入力するだけで支払いができるため、クレジットカード情報を入力するのに抵抗がある方も安心して利用できます。

定期購入や継続課金にも対応でき、リピート化も期待できるため販売促進につながるのがキャリア決済のメリットです。

代金未回収のリスクを軽減できる

キャリア決済は、商品・サービス代金の債権はキャリアが譲り受ける仕組みです。キャリアは、携帯電話料金と一緒に商品・サービス代金を利用者に請求します。つまり、利用者の未払いによる未回収リスクを負うのは各キャリアであり、事業者ではありません。

事業者にはキャリアもしくは決済代行会社から、手数料を差し引いた金額が入金されます。代金未回収のリスクを軽減できるのは、キャリア決済を導入するメリットです。

幅広い層にアプローチできる

キャリア決済を導入すると、幅広い層にアプローチできるのがメリットです。具体的には、以下のような購入者層の取り込みが可能です。

- クレジットカードを持っていない若年層や高齢者

- Web上にクレジットカード情報を入力するのに抵抗がある方

キャリア決済は、ドコモやau、ソフトバンクなど大手キャリアを使っている方であれば誰でも利用できます。IDやパスワードを入力するだけで決済できるため、クレジットカードを持っていない方、もしくはクレジットカードの情報を入力するのに抵抗がある方も安心して利用可能です。

決済時の離脱防止になる

キャリア決済は、クレジットカード番号などを入力する必要がありません。IDやパスワード、暗証番号などを入力するだけで支払いができます。

決済時の煩雑さがなく「情報入力が面倒」といったストレスを軽減できるため、決済前の離脱防止につながります。離脱率を軽減できれば、購買率や売上アップが見込めます。

さまざまな業種・業態に対応できる

キャリア決済は、都度決済だけでなく、定期購入やサブスクリプションなどの購入にも使えるため、さまざまな業種・業態に対応できます。

- 雑誌やメルマガの定期購読料

- 動画配信の視聴料

- デジタルコンテンツ購入費用

- 商品の定期購入費用

物販・デジタルコンテンツ・役務・継続課金などに利用できます。ネットショッピング(ECサイト)はもちろんのこと、動画配信やゲーム課金、電子書籍、情報サービス、音楽配信サービスなどと相性の良い決済手段です。

キャリア決済のデメリット

事業者がキャリア決済を導入するデメリットは、以下の通りです。

- 決済手数料が比較的高い

- 高額な商品販売には不向き

キャリア決済のメリットに加えてデメリットも把握することで、キャリア決済を導入すべきか判断しやすくなります。ここでは、事業者がキャリア決済を導入するデメリットについて紹介します。

決済手数料が比較的高い

事業者がキャリア決済を導入するデメリットは、決済手数料が比較的高い傾向にあることです。

クレジットカード決済でも事業者には手数料が発生しますが、キャリア決済の手数料はクレジットカード決済と比べてやや高めに設定されています。そのため利用者が同じ商品・サービスを購入しても、手数料が高いキャリア決済は、他の決済方法と比べて粗利が少なくなります。

高額な商品販売には不向き

キャリア決済は、月の利用限度額が設定されているため、高額な商品販売には向いていません。個人の年収など、収入状況に応じた利用金額の上限は設けられていませんが、年齢や契約期間によって月の利用限度額が決まっています。

ドコモ・au・ソフトバンクの各キャリア決済の利用限度額は最大10万円です。そのため、キャリア決済は比較的少額の買い物に限定されます。

※ 詳細は各キャリアのページをご確認ください。

キャリア決済の導入費用は?

キャリア決済を導入する際に必要な費用は次のとおりです。サービス提供内容やセキュリティ、安定性などを比較し、自社に合った決済代行会社を選択しましょう。

| 導入方法 | 初期費用 | 月額費用 | 決済手数料 | 備考 |

|---|---|---|---|---|

| 各キャリアと直接契約 | 各キャリアによって異なる | 数千円〜 | 5〜15%前後 | システム開発・運用も必要 |

| 決済代行会社を経由 | 無料〜数万円 | 数千円〜 | 5〜15%前後 | 契約・入金業務などを一元管理可能 |

※決済手数料は業種や販売内容によって異なります。

キャリア決済の導入方法

キャリア決済の導入方法は、以下の2つです。

キャリア決済の導入方法

- 直接契約する

- 決済代行会社を経由する

ここからは、キャリア決済の導入方法について見ていきましょう。

直接契約する

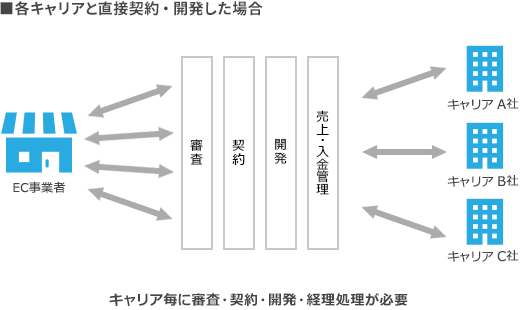

キャリア決済の導入方法のひとつが、ドコモやau、ソフトバンクなどのキャリアと直接契約を結ぶ方法です。直接契約は、各キャリアに申請をして個別審査を受け、契約を締結します。そして、各キャリア決済サービスを導入するためのシステムを開発して、それぞれの売上・入金管理が必要です。

直接契約をすると仲介手数料などを削減できますが、開発費や煩雑な事務作業が発生します。労力とコストがかかるため、次に紹介する決済代行会社経由でキャリア決済を利用する事業者が多いです。

決済代行会社を経由する

決済代行会社を経由してキャリア決済を導入すると、事業者はさまざまな面で負担を軽減できます。決済代行会社とは、事業者とキャリアの間に立ち、キャリアとの契約を代行します。

決済代行会社を経由するメリットは、次の通りです。

- 申請や契約手続きの手間を省ける

- 各キャリアの決済システムを一本化できる

- 入金タイミングが統一される

- 売上金管理の手間を削減できる

決済代行会社を経由することで、事業者は直接契約よりも少ない労力でキャリア決済を導入できます。入金管理などの事務作業の負担を軽減することが可能です。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

まとめ:キャリア決済導入は決済代行会社経由が便利!

キャリア決済は利用者にとって便利な決済手段であるため、事業者は導入することで販売促進効果や新たな購入者層の取り込みが期待できます。

直接契約より手数料は上がりますが、導入するなら決済代行会社経由が便利です。申請や契約手続きの手間を省けるだけでなく、決済システムや入金タイミングを一本化でき、事務作業の負担を軽減できます。

DGフィナンシャルテクノロジー(DGFT)は、ソフトバンク株式会社、株式会社NTTドコモ、KDDI株式会社の3社すべてのキャリア決済に対応しています。

キャリア決済に関心をお持ちの場合は、ぜひこの機会に検討してみませんか。

よくある質問

キャリア決済はどこから引き落とされるのですか?

キャリア決済は、利用代金を携帯電話料金と合算し、利用者に請求します。

キャリア決済の欠点は何ですか?

他の決済サービスと比較すると、利用限度額があること、全てのユーザーが利用できるわけではありません。

公開日 2019/11/26

お問い合わせ

お問い合わせ