更新日|2025/09/11

※本コラムはEC事業者様向けWebメディア「ECのミカタ」に掲載した記事の転載です。

2018年6月、クレジットに関する法律である改正割賦販売法が施行された。EC事業者は、2018年3月末までに、本法律の実務上の指針である「クレジットカード取引におけるセキュリティ対策の強化に向けた実行計画(以下:実行計画)」で掲げられたセキュリティ対策の実行が求められており、対応に追われた店舗も多かったはずだ。

今後、実店舗を運営している企業は、2020年の3月末までに実店舗での対応も必要になる。実店舗は店舗の規模や導入レジ数などに応じて対応を行わなければならずEC店舗に比べて手間を要するため、まだ対応が進んでいないのが実情だ。

そんな企業の助けとなるサービスが、ECをはじめさまざまな決済サービスを提供するベリトランス株式会社(現:DGフィナンシャルテクノロジー)の「オムニPAY」だ。本サービスは実行計画に対応するだけでなく、オムニチャネルや訪日外国人向け展開を強化できるメリットもある。同社の決済事業部 営業推進部 副部長 永野秀俊氏に、対面店舗における実行計画のポイントと、「オムニPAY」の活用について伺った。

この記事の目次

実行計画における対面店舗の対応とは

2018年6月に施行された改正割販法は、クレジットカード決済に関わる業界にとって大きなトピックだ。本改正により、クレジットカード決済加盟店は、「クレジット取引セキュリティ対策協議会」がまとめた実行計画に従った対策を行う必要がある。

非対面店舗であるECサイトに関しては、2018年3月末までに実行計画で求められる「カード情報の漏えい対策(カード情報の非保持化またはPCI-DSS準拠)」および「不正使用対策」を実行しなければならなかった。

対面店舗に関しては2020年3月末までに、大きく2つの対策を行う必要がある。最近は、ECサイトと実店舗の両方を運営している事業者やオムニチャネル化を進めている事業者も多い。実行計画に関して期限の早いECサイトへの対策はしたものの、実店舗は未着手という方は対策が急がれる。

では、対面店舗はどのような対策を行わなければならないのだろうか。

1つ目は、「カード情報の非保持化」だ。「カード情報の非保持化」は、ネットワークや機器などの加盟店環境でカード情報を通過・処理・保持しないことを指す。

特にPOSシステムを導入している加盟店は課題が多く、カード情報が自社環境を通過しないようPOS機能と決済機能を分離する、IC対応した決済専用端末からカード情報を自社内に取り込まないようにすることで、カード情報の非保持化が実現する。

そして2つ目が、「IC対応」だ。諸外国では、クレジットカードの不正利用防止のため、磁気カードからICカードへの切り替えが進んでいる。クレジットカード自体は磁気とICどちらにも対応できるものが多いが、ICによる決済が世界の標準となりつつある。しかし、日本ではそもそもクレジットカードの普及率自体が低い上に、加盟店は磁気カードのみの対応が多く、IC化が進んでいない。

このIC化を行うためにIC対応端末への入れ替えが必要となるため、システム改修が中心のECと違い、対面店舗の実行計画対応において加盟店負担が大きい部分になるそうだ。そのため、対面店舗の対応期限はECよりも2年程後に設定されているとのこと。

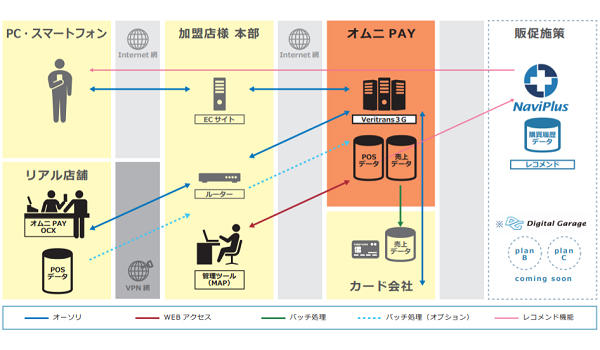

加盟店の負担を減らす「オムニPAY」の仕組み

課題の多い対面店舗での実行計画対応を実現するのが、ベリトランス(現:DGFT)が提供する決済サービス「オムニPAY」だ。「負荷のかかりがちな加盟店様の手間をできるだけ軽減するソリューションとして展開しています」と永野氏。

対面店舗での対応は、永野氏によるとまだできていないところが多いそうだ。そのネックとなっているのが、やはりIC化だ。

その理由について、永野氏は「IC化を行うためには、新たな決済端末が必要になりますし、加盟店様のオペレーションも大きく変わってしまいます。その分、ECと比べハードルが高くなってしまい、まだ進んでいないというのが実態だと思います」と言う。

対面店舗でのクレジットカード決済は、POSレジとは別にカード決済用の端末がある場合と、POSレジ本体で決済を行う場合とがある。このうち、IC化の手間が大きいのが、後者の場合だという。「比較的大型の加盟店様の場合、POSシステムをカスタマイズされていることも多く、決済システムや店頭端末のIC対応への移行や接客オペレーション等の変更への工数や投資規模が大きいのです」と永野氏。

オムニPAYはこの後者に対応した、POSレジ向けの仕組みとなっており、IC化については「VEGA3000Pという決済専用端末を利用していただくことで、対応が可能」とのこと。

そして、カード情報の非保持化については「外回り方式」で実現している。「外回り方式」とは、カード情報がIC対応した決済専用端末から直接外部の情報処理センター等とやり取りされる方式で、加盟店環境からカード情報が通過・処理・保存されることはない。この方式は、実行計画での対策実施において、非常に信頼度の高い方式である。

「実行計画は毎年情報がアップデートされていて、その都度、方針や推奨される構成の範囲の変更があったため、加盟店様も様子見をされているところがありました。しかし『外回り方式』は最初から変わらず推奨されている仕組みだったため、いろいろ様子を見られていた加盟店様も最終的に『外回り方式』が良いという話が増えています」

また、POSレジを利用している対面店舗のIC対応では、少なからずPOSの開発も必要になるが、オムニPAYではその手間を極力少なくできることも、事業者から評価される点のようだ。

対面店舗の実行計画の実施は2020年3月末とされているが、「実は、もうあまり時間がありません。タイムリミットは迫っています。」と永野氏は言う。

というのも、対面店舗の「カード情報の非保持化」と「IC化」は、すぐに導入・切り替えできるものではなく、システムの開発や現場のオペレーションなどを考慮に入れると、短くても「1年弱ぐらいはかかる」ためだ。2020年3月末までに完了させる場合、時間が限られていることが分かると思う。

EC・店舗の決済を一括統合!他にないオムニチャネル対応の仕組み

「オムニPAY」は、実行計画対応の負担を軽減できる他に「オムニチャネルのサービスにも対応している」ということもメリットだ。

「弊社はEC向け決済サービスをメインに提供してまいりましたが、事業者様のオムニチャネル化が進む業界の中で、ECと実店舗の融合を決済面でもサポートしております。『オムニPAY』は、改正割販法・実行計画に対応していることは大前提として、我々は『オムニチャネル決済』と呼んでいますが、ECと実店舗の決済が共通のサービスで管理できるということが大きな特徴です」と永野氏は説明する。

たとえば、消費者が注文・決済はECサイトで行い、実店舗で商品受取りを行う際にECで決済した価格から料金が変更する場合、店頭でわざわざカードを出さなくても、ECサイトの注文データや登録したカード情報を利用して決済が可能となる。

実は、決済面でオムニチャネル対応している本格的なサービスというのは、「オムニPAY」の他にはほぼないそうだ。

「一見、オムニチャネルに対応した統合決済サービスのようでも、実は複数の会社の別々のサービスを連携させているといった形が多いです。そうすると、加盟店にデータ連携されるのはリアルタイムではなく翌朝になってからなど、細かなところで不便な点が出てきます。『オムニPAY』のように、弊社単体で一から構築しているサービスは他にないと思います」と永野氏。

その背景には、これまでEC向け決済をメインにサービス提供してきた中で、顧客であるEC事業者の成長戦略を決済面でサポートしたいという想いがある。

「ECサイトと実店舗の双方をお持ちの場合、お客様がECで購入したものを実店舗で受け取ったり、キャンセルしたりできることで、スタッフがお客様と直接お話しでき、新たな提案もできます。実は、過去にそれを実現しようとしたけれど、決済面で難しく諦めたという話を何社からお聞きしたことがありました。そういう状況は作りたくなかったのが『オムニPAY』提供の背景にあります。EC事業者様の“こういうサービスをやりたい”というプランに付いていけるようなサービスにしておきたいなと」。

さらに、オムニPAYでは、Alipay(アリペイ)や銀聯にも対応しており、訪日外国人向けの決済手段を拡充することも可能だ。

一方で、オムニチャネル対応や訪日外国人向けの決済・機能はいったん利用せず、カード情報の非保持化とIC対応のみに利用するということも可能だ。将来的に事業が拡大した際に、オムニPAYを利用しておけば、オムニチャネルも訪日外国人向け決済拡充にもそのまま簡単に対応できることが大きなメリットだ。

「カード情報の非保持化やIC対応は必要なことではありますが、加盟店様にとっては負担が増えるだけで、大きなメリットはありません。しかし、『オムニPAY』でECと実店舗の決済面の統合ができることで、業務の効率化や、お客様への新たな提案が可能になります。訪日外国人向け決済の導入で新しい顧客層を集客できることもメリットです」。

こういったメリットがあることで、加盟店の担当者が予算を確保しやすい、社内で上申しやすいといったこともあるようだ。

タイムリミットはもうすぐ、悩む前に相談を

2020年3月末に向けて、対面店舗でのカード情報の非保持化とIC対応は、今後急速に進んでいくことが予想される。

オムニPAYへの問い合わせ、導入も増えつつある。例えば、東急ハンズでもオムニPAYの導入によりいち早く実行計画への対応を進めている。店舗数が多い企業は対応にも時間がかかるので、早めに動いているようだ。

![]()

東急ハンズの例

永野氏いわく、「ご自身で一生懸命調べられて、一年ぐらい検討されているという加盟店様もいらっしゃるのですが、深掘りしすぎると何が正解か分からなくなってしまうんですね。それよりは、弊社のようなベンダーにご相談いただいて、弊社からいろいろとご提案しながら最適な方法を採るという方が良いかと思います。また、あまり多くのベンダーに相談し過ぎると、何を信じて良いのか分からないといったことにもなりやすいため、数社に絞って相談をされた方が効率的です」とのこと。

オムニPAYでは、今後、バーコード決済への対応も進めていく予定だそうだ。

カード情報の非保持化とIC対応は必須だが、せっかく対応するならば、何かメリットを持たせたい。そんな対面店舗を運営する企業や、オムニチャネル化や訪日外国人向け施策の強化を行っている企業、今後検討している企業は、まずは相談してみてほしい。

オムニチャネル・店舗向け決済サービス「オムニPAY」について詳しく知りたい方はこちら

関連情報

お問い合わせ

お問い合わせ