更新日|2025/12/03

銀行決済はさまざまな場面で年代を問わず、幅広く利用されてきた決済手段です。

銀行決済にはどのような種類のものがあり、オンライン決済に導入するとどういったメリットがあるのでしょうか。本コラムでは下記2つのポイントを中心に解説します。

- 銀行決済の概要と導入するメリット

- 銀行決済導入時に決済代行会社を利用するメリット

この記事の目次

銀行決済とは

銀行決済には、以下の3つの決済手段があります。

- 銀行振込決済

- ATM(Pay-easy ペイジー)

- 口座振替

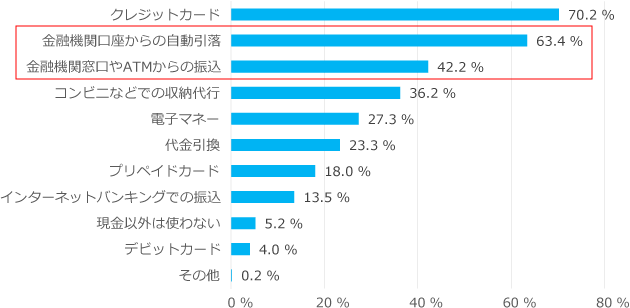

日本銀行の調査によると、日常で使う現金以外の決済手段は、金融機関口座からの自動引き落としが63%、金融機関窓口やATMからの振り込みが42%となっており、クレジットカードに続いて銀行決済が広く利用されていることが分かります。

■日常で使う現金以外の決済手段(複数回答)

出典:財務省『「デジタル時代のイノベーションに関する研究会」報告書‐第1章 デジタル経済の進展と支払手段の多様化』

銀行振込決済とは

銀行振込決済とは、ユーザーが商品やサービスを注文した後、銀行口座や銀行のATMなどを利用して料金を支払うという決済方法です。日本では他国と比較しても銀行口座を利用した決済方法は早くから普及しているため、オンラインサービスに銀行決済を導入することで、クレジットカードを保有していないユーザーも利用することができます。

オンラインにおける銀行振込決済の方法は窓口やATMからの支払いだけでなく、ネットバンキングにより振込をオンライン上で完結する方法もあります。

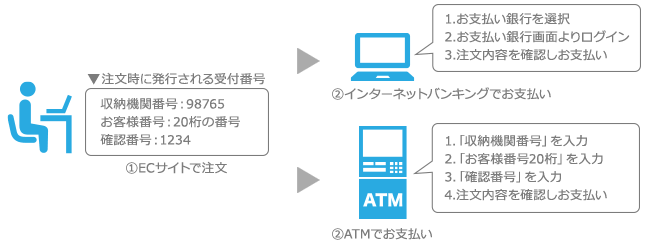

Pay-easy(ペイジー)とは

Pay-easy(ペイジー)とは日本マルチペイメントネットワーク運営機構が提供している金融機関と収納機関を結び、効率的に決済データを転送するシステムをいいます。

これによって入金から決済完了までをスピーディに完結させることが可能になり、指定された番号を入力することによって銀行窓口やATMだけでなく、パソコンやスマートフォンなどを用いて決済をすることも可能になりました。

オンライン決済においてユーザーは、「決済方法の選択時にPay-easy(ペイジー)を選択し、注文完了時に発行された支払用番号と入金金額をATMやWebサイト上で入力して支払いを確定する」という簡単な手続きで決済を完了することができます。

ただし、PayPay銀行など独自のネットワークを持ち、Pay-easy(ペイジー)を利用した取引に対応していない銀行もあるため注意が必要です。

■ペイジー決済での支払いの流れ

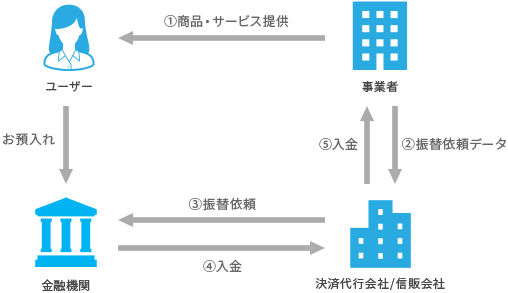

口座振替とは

口座振替とは支払い料金が自動的に指定した口座から引き落とされる決済のことです。

サブスクリプションサービスやジム、学習塾などの月謝や月額使用料金、健康食品や化粧品などの定期購入サービスといった定額を毎月支払い続ける必要のあるサービスで多く利用されています。

ユーザーにとっては支払いの手間に手間がかからず、支払い忘れの心配がないため、利便性の高いサービスです。また、期日になるとユーザーの口座から自動で引き落とされるため、事業者にとっては未払いリスクを減らすメリットがあります。

■口座振替の仕組み

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

銀行決済の導入

銀行決済導入のメリットと、導入の際に決済代行会社を利用するメリットはどのようなものでしょうか。

銀行決済の導入のメリット

Pay-easy(ペイジー)は全国の銀行やコンビニATMやネットバンキングのほか、全国の信金、信組、労金、JAバンクなどにも対応しており、地域性や年代を問わず幅広い顧客の獲得が見込まれます。

銀行口座の保有率が高いため、普段オンライン決済を利用することの少ないユーザーも利用できます。クレジットカードを持たないユーザーにとっても利便性が高いでしょう。

ネットバンクを中心にPay-easy(ペイジー)から取引をすることができない銀行もありますが、銀行振込決済を用意しておけばユーザーの取りこぼしを防ぐことができます。

また、口座振替は毎月決まった金額を引き落とすため、定期購入などの固定客を獲得することができ、手続きの煩雑さなどから今まで利用しなかった層も取り込めることがメリットといえるでしょう。

ユーザーにとっても、自動的に口座から引き落とされるため毎月の支払い忘れを防ぎ、窓口に出向く必要がありません。入金する際の手数料も発生しないため、ユーザーの負担を抑えることができます。

銀行決済を決済代行会社で導入するメリット

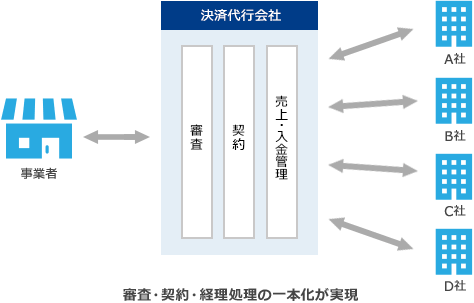

銀行決済をオンライン決済に導入するには各種決済サービスと直接契約することもできますが、決済代行会社を介して導入することをおすすめします。

決済代行会社を利用することでさまざまな決済方法を一括で導入することができます。全国に銀行は1,000行以上ありますが、決済代行会社の提供する決済サービスを利用すれば全国の主要な銀行をはじめ多くの銀行に対応したサービスを提供することが可能です。

また、入金サイクルや請求についても決済代行サービスの導入により一元化することができます。銀行決済のほかにも、それぞれの決済サービスを個別に導入すると決済サービス事業者ごとに入金サイクルや請求タイミングがバラバラとなり経理作業が非常に煩雑になりますが、決済代行サービスを利用することでこの手間を軽減することができます。

■決済代行会社を利用して決済サービスを導入した場合

DGフィナンシャルテクノロジー(DGFT)では主要な都市銀行だけでなくネット銀行や地方銀行など、1,000行以上の銀行の利用に対応しており、利用可能な銀行数は業界トップです。

PayPay銀行や住信SBI銀行などPay-easy(ペイジー)に対応していない銀行も利用可能であるため、幅広いユーザーのニーズに応えることができます。

まとめ

オンラインサービスへの銀行決済の導入について下記のポイントをお伝えしてきました。

- 銀行決済を導入することで幅広い層の顧客を獲得できるだけでなく、口座振替を利用すれば固定客が得られ、安定した収入が見込める

- 決済代行会社を利用して銀行決済を導入することで多様な決済手段をまとめて導入できるほか、事業者の手間を省くことができる

銀行決済は非常にポピュラーな決済手段であるため、決済サービスの導入を検討している方は決済手段の一つとして導入することをおすすめします。導入の際には決済代行会社を利用し、自社の負担を減らすようにしましょう。

よくある質問

銀行決済のメリットは何ですか?

利用者側では「カード不要で誰でも利用可能」「現金主義でもネット決済に対応できる」といった安心感があります。事業者側では「幅広い顧客層をカバー」「不正利用リスクが比較的低い」といったメリットがあります。

セキュリティは大丈夫ですか?

銀行決済では、金融機関の本人認証(ワンタイムパスワードや生体認証など)が利用されるため、不正利用防止策が整っています。さらに決済代行サービスを利用することで、PCI DSS対応や暗号化通信など高度なセキュリティ対策を組み合わせられます。

関連情報

お問い合わせ

お問い合わせ