更新日|2026/03/27

この記事の目次

Pay-easy(ペイジー)は、インターネットバンキングやATMから支払いができる銀行系決済サービスです。クレジットカードを利用しない利用者にも対応できるため、ECサイトや各種料金支払いで広く活用されています。

本記事では、ペイジーの仕組みや利用状況、導入メリット、導入方法までを分かりやすく解説します。

Pay-easy(ペイジー)決済とは?

Pay-easy(ペイジー)とは、日本マルチペイメントネットワークが提供する決済サービスのこと。インターネットバンキングやATMを用いて、税金や各種料金の支払いが可能です。

ペイジーでは、利用者が金融機関の窓口やコンビニのレジに行かなくても、インターネットバンキングが使えればパソコンやスマホなどで24時間365日いつでも支払いができます。利用者が提示された収納機関番号、納付番号、確認番号などを端末上で入力するだけで簡単に支払いが完了する仕組みです。

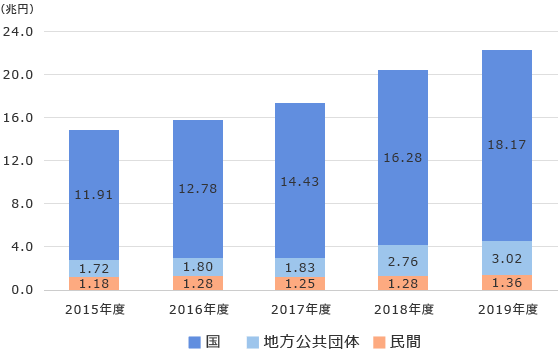

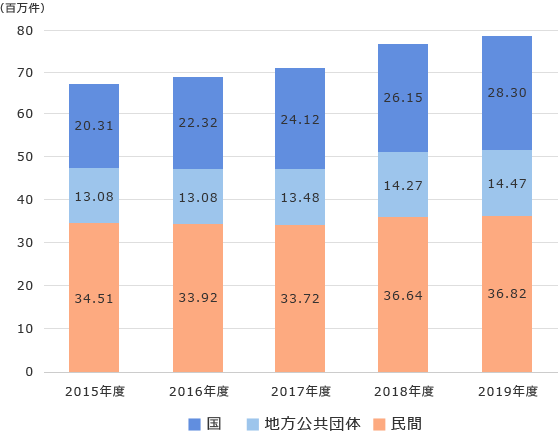

2024年度のペイジー収納サービスの取扱件数は約1億5,000万件、取扱金額は約79兆円と、いずれも過去最高を記録しました。(※)

※日本マルチペイメントネットワーク推進協議会 プレスリリース(2025年4月15日)

■Pay-easy(ペイジー)利用金額の推移

■Pay-easy(ペイジー)利用件数の推移

出典:日本マルチペイメントネットワーク推進協議会『電子決済「ペイジー」 取扱件数1.5億件に

Pay-easy(ペイジー)決済はECサイトでの支払いにも便利

ペイジーは、請求書や納付書に記載された収納機関番号、納付番号、確認番号などを入力する手間がかかるというイメージがありますが、インターネットバンキングでの支払いは手軽で、ECサイトでの決済にも便利です。

決済画面で(1)「ペイジー払いを選択」、(2)「利用する金融機関を選択」、(3)「インターネットバンキングにログインして支払い」という3つのステップで簡単に支払いが完了します。なお、利用者はペイジーが利用できる金融機関のインターネットバンキングへの登録を完了している必要があります。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

Pay-easy(ペイジー)の仕組みとは

Pay-easyの決済は、利用者・金融機関・収納機関をネットワークでつなぐ仕組みで運用されています。

ペイジーの収納サービスには、主な4つの決済方式は以下です。

- オンライン方式

請求書や納付書に記載された収納機関番号や納付番号などを、ATMやインターネットバンキングに入力して支払う方法です。紙の請求書をもとにオンラインで決済できるのが特徴です。 - 情報リンク方式

収納機関のWebサイトから銀行のインターネットバンキングへ直接遷移し、そのまま支払いを行う方法です。番号を手入力する手間が少なく、オンライン上でスムーズに決済できます。 - 一括伝送方式

金融機関の窓口で請求書を提示して支払う方法です。入金情報は後日まとめて収納機関へ送信されるため、多数の請求を処理する場合に適しています。 - ダイレクト方式

事前に口座振替の契約を行い、登録口座から直接支払う方法です。一度契約すれば、都度口座情報を入力する必要がなく、迅速に手続きが完了します。

Pay-easy(ペイジー)決済の導入メリット3つ

クレジットカードを利用していない利用者を取り込める

ECサイトにおける決済手段として最もニーズが高いのはクレジットカードです。しかし、そもそもクレジットカードを持っていなかったり、利用に抵抗があるなどの理由で、銀行決済を希望する利用者は一定の割合で存在します。

リアルタイムで入金の確認可能

支払い完了後、即時に入金データが通知されます。これにより、発送やサービス提供を迅速に行うことが可能です。消込業務も自動化でき、業務効率化にも寄与します。

入金額の誤りが発生しない

収納番号ごとに支払い金額が紐づいているため、金額間違いが発生しません。銀行振込のような確認作業の負担が軽減されます。

Pay-easy(ペイジー)決済の導入方法・手順

ペイジー決済には、収納機関自ら決済する「直接収納方式」と、収納代行業者を介して決済する「間接収納方式」の2種類があります。地方公共団体は直接収納機関ですが、民間企業が導入する際は収納代行会社を利用するのが一般的です。

間接収納方式のメリットとしては、収納代行会社の設備やシステムを活用することで初期コストを抑えて、手間なくスピーディーに導入できる点が挙げられます。また、収納代行業者経由で導入すると、ペイジー決済以外の決済手段もまとめて導入できるので、管理や運用を効率化することも可能です。

導入手順①:収納代行会社の比較・選定・申し込み

まずはペイジー対応の収納代行会社へ申し込みを行います。事業内容や販売形態に応じた審査が行われ、契約条件が提示されます。取り扱い金融機関の範囲や手数料体系、対応可能な決済手段などは事業者ごとに異なるため、資料請求や問い合わせを行いながら検討を進めましょう。また、ペイジーに加えて、クレジットカードやスマホ決済、コンビニ決済などを同時に導入できる決済代行会社もおすすめです。

導入手順②:システム接続・テスト

契約後は、決済システムの設定と接続テストを実施します。仕様に沿って請求情報の連携設定を行い、実際にペイジーで支払いが完了するかを確認します。テスト完了後、本番環境へ移行して利用開始となります。

申込から運用開始までの期間は、一般的に数週間から数か月程度かかりますが、サービスによってはより短期間で導入できる場合もあります。

導入手順③:本番運用開始

接続確認後、本番環境へ切り替えます。利用開始後は入金データの確認や消込設定を行い、安定運用へ移行します

Pay-easy(ペイジー)決済の導入に向いている業種

ペイジーは、銀行口座ベースの支払いニーズが高い業種や、カード非利用者が多い場面で特に効果を発揮します。公共料金・税金、教育関連、EC販売などでの支払い手段の拡充に向いています。

向いている業種①:公共料金・税金関連

税金・公共料金の納付は高額になるケースが多く、銀行系決済との親和性が高い分野です。ペイジーは国庫金・地方税などのキャッシュレス納付でも広く利用されており、リアルタイム入金確認による事務効率化が可能です。

向いている業種②:EC・デジタル販売

EC販売では、カード非保有者や銀行振込を好む顧客にも対応できます。特にデジタルコンテンツやオンラインサービスの決済では、即時確認できるペイジーが有力な選択肢となります。

Pay-easy(ペイジー)決済の導入をご検討ならDGFTにご相談を

DGフィナンシャルテクノロジー(DGFT)は、全国の主要金融機関やゆうちょ銀行のATMやインターネットバンキングで支払用番号を入力するだけで支払いが完了する、ペイジーをベースとしたペーパレスな銀行決済・銀行ネット決済を提供しています。

利用可能銀行数は業界トップクラスで、1,000以上の金融機関から利用が可能。政府・自治体のオンライン納付ニーズや、EC事業者の支払い手段拡充の一翼を担っています。さらに、コンビニ決済など利便性の高いペーパーレス決済もまとめて提供しているので、現金派の利用者にも幅広く対応できます。

ペイジーの導入をお考えの事業者様はぜひ一度DGフィナンシャルテクノロジー(DGFT)へお問い合わせください。

まとめ

Pay-easy(ペイジー)は、銀行口座を活用してATMやインターネットバンキングから支払いができる決済サービスで、税金や公共料金、ECサイトの支払いなど幅広い用途で利用されています。リアルタイムで入金確認ができることや、クレジットカードを利用しない顧客にも対応できる点が特徴です。導入することで決済手段の選択肢を広げ、購入機会の拡大や業務効率化につながります。自社のビジネスモデルや顧客層に合わせて導入を検討することが重要です。

Pay-easy(ペイジー)に関するよくある質問

Pay-easy(ペイジー)では、利用者に手数料の負担は発生しますか?

一般的に、銀行側が提供するペイジー自体には利用者負担手数料は発生しません。ただし、収納機関側が別途手数料を設定する場合があります。

Pay-easy(ペイジー)のデメリットは?

ペイジーは銀行口座やネットバンキングが前提となるため、銀行利用環境が整っていない利用者には利用しづらい側面があります。また、カード決済に比べてUIがやや煩雑な場合もあります。

関連情報

お問い合わせ

お問い合わせ