更新日|2025/10/22

ECサイトやWEB系のサービスなど、オンライン上でのサービス展開を考えているなら、オンライン決済の導入は必須です。今回は、オンライン決済のおもな種類や特長、導入のメリットとその方法について解説します。

この記事の目次

オンライン決済とは?

オンライン決済とは、インターネットを通じて決済処理を行う方法です。日本においてもっとも普及しているオンライン決済は、「クレジットカード決済」であり、そのほかにPayPayやd払いなどの「ID決済」や「銀行決済」「キャリア決済」「電子マネー決済」「ID決済」などがあります。

オンライン決済はECサイトやWebサービスなどのオンラインサービス利用時だけではなく、実店舗の決済でも活用されるケースが増えており、事前注文アプリやセルフオーダーシステムなど、店舗での取引でもオンライン決済を行う仕組みを導入している企業もあります。

ネットショッピングやWebサービスの普及に加えキャッシュレス決済の急速な拡大もあり、多くの事業者にとってオンライン決済導入は必要不可欠となっています。

オンライン決済の種類

オンライン決済を導入する際、「どの決済手段を選ぶべきか」で悩むでしょう。まずはオンライン決済で代表的な6種類「クレジットカード決済」「銀行決済」「キャリア決済」「電子マネー決済」「ID決済」「コンビニ決済」の特徴と、それぞれの利用状況について見ていきましょう。

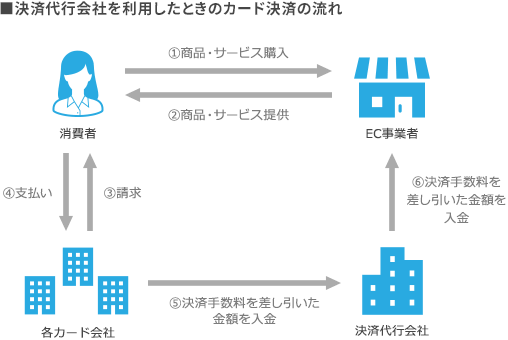

①クレジットカード決済

オンライン決済の中で一番よく利用されているのが、クレジットカード決済です。

インターネット上の決済画面から、利用者がカード情報を入力するだけで即時で決済が完了し、決済金額は、利用者のクレジットカードの引き落とし口座として登録されている銀行口座から、クレジットカードの契約内容で定められた期日に引き落とされる仕組みです。

事業者はクレジットカード会社や決済代行会社の加盟店になることでカード決済を利用できるようになり、売上代金はカード会社や決済代行会社との契約で定めた期日にまとめて入金されます。

クレジットカード決済の利用者にとってのメリットのひとつが「分割払い」ができることです。一括での支払いが難しい高額な商品・サービスの購入では、利用者の希望に合わせて支払い回数が選択できるため、支出の計画が立てやすくなります。また、クレジットカードを利用することによりポイントやマイルが貯まることもユーザーにとってのメリットといえます。

事業者にとっては、最も利用されている決済手段であるクレジットカード決済の導入は必須といえるでしょう。導入により販売機会の損失を防ぐことができるほか、分割支払いも可能なことから購入単価の向上が見込めること、都度決済だけでなく継続決済にも対応できることも特徴です。

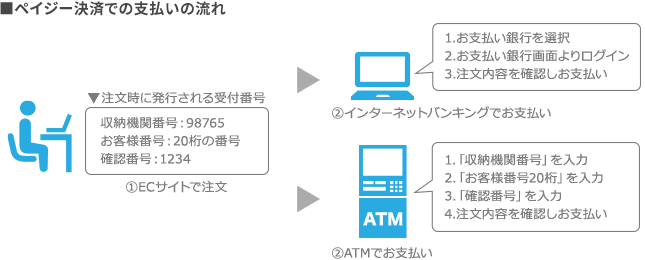

②銀行決済

オンラインでの銀行決済は、楽天銀行やPayPay銀行などネット専業銀行やPay-easy(ペイジー)によるインターネットバンキング、またはATMを利用して決済を行います。

インターネットバンキングの場合は、利用者が利用している金融機関の専用ページにログインし、出金口座を選択、または確認番号などを入力することで決済が可能になります。ATMの場合は、銀行や郵便局、コンビニなどに設置されたATMに支払い番号などを入力することで支払いが可能です。

ペイジーは「都市銀行」「地方銀行」「信用金庫」「信用組合」「JAバンク」など、国内の金融機関が数多く加盟しているサービスであり、クレジットカードの利用頻度が低い、もしくは保有していない層や、特定地域に偏らず全国の消費者が利用できる決済手段のため、幅広い顧客の獲得が見込めます。

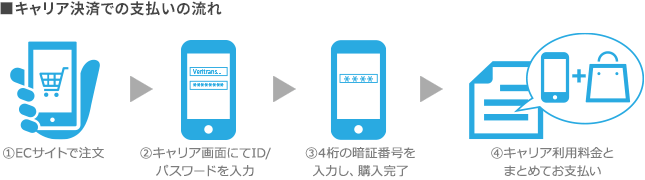

③キャリア決済

キャリア決済とは、「NTTドコモ」「au」「ソフトバンク」などの携帯電話会社やインターネットプロバイダなどの通信キャリアが提供している決済サービスで、これらのキャリアと契約しているユーザーは、ネットショッピングなどの商品代金を通信料金と一緒に支払うことが可能です。

ECサイトの決済画面から遷移した各キャリアのログインページにてIDとパスワードを入力し、支払い内容を確認すれば決済が完了するため、ユーザーにとっては支払いをスムーズに済ませられる点が特徴です。

キャリアごとに利用上限額が決まっているため、アパレル、雑貨など比較的少額な商材との親和性が高く、最も親和性が高いのは、アプリやデジタルコンテンツなどスマートフォン上で利用するコンテンツです。また、都度決済に加え、会費やサービス利用料などの継続課金でも利用できるため、若年層などクレジットカードを持たない顧客層を取り込むことができるでしょう。

ただ、ほかの決済手段と比べると決済手数料がやや高めに設定されていること、利用限度額が定められている導入前に確認しておくことをおすすめします。

■各キャリア決済の利用限度額

| サービス名 | 利用限度額 |

|---|---|

| d払いドコモ払い | 電話料金合算払い:~100,000円/月 |

| auPAY(auかんたん決済) | ~100,000円/月 |

| ソフトバンク まとめて支払い/ ワイモバイルまとめて支払い | ~100,000円/月 |

④電子マネー決済

電子マネー決済は、現金をあらかじめチャージ(前払い)し、商品やサービスを購入するというプリペイド方式と、電子マネーとクレジットカードを紐づけることで使用できる「後払い」(ポストペイ型)、電子マネーとデビットカードを紐づけることで使用可能な「即時払い」(デビット型)があります。

おもな電子マネーには「Suica」「PASMO」などの交通系と「楽天Edy」「WAON」などの流通系があります。それぞれスマートフォンアプリを配布しており、アプリを介して決済をすることが可能です。EdyなどはPCによる支払いもできますが、ユーザー自身が「非接触ICカード端末(小型のカードリーダー)」を入手して、PCに接続する必要があります。

電子マネーは、クレジットカードの所持率が低い層にも広く利用されており、たとえば、交通系電子マネーは、都市圏を中心に高齢者や学生なども含め電車やバスを利用する多くの人が所持しています。

電子マネー決済は利用上限額が決まっているため、比較的小額の決済に親和性が高いといえます。原則としてユーザーが事前にチャージした額以上の決済はできないため、事業者にとっては代金未回収のリスクが限りなく低いのも特徴です。ただし、他の決済手段に対して決済手数料がやや高めとなっているため注意が必要です。

■代表的な電子マネー

⑤ID決済

ID決済は、大手サービスのユーザーIDとパスワードのみで支払いができる決済手段です。国内のID決済サービスは「PayPay」「d払い」「楽天ペイ」「メルペイ」「auPAY」「リクルートかんたん支払い」、海外では「Apple Pay」「Google Pay」「Amazon Pay」「PayPal」などが有名であり、ほかにもさまざまなサービスがあります。

ID決済の仕組みは、ECサイトなどでID決済を選択すると、選択したサービスのIDに登録してあるクレジットカードや各種ポイント、チャージ金額をもとに支払いが行われるというものです。消費者はクレジットカードなどの情報をその都度サイトに入力する必要がないため、すばやく安心して決済することができます。

多くのID決済は、利用サービスのID発行時にクレジットカード情報などの登録が必要で、ID決済の利用額は最終的にクレジットカードから支払われます。単にIDだけがあれば決済が可能なわけではなく、「クレジットカードと紐づけされたID」を利用して支払いを簡易化する決済手段である点は念頭に置いておきましょう。

そのため、ユーザー層はクレジットカードを保有している層と重なりますが、クレジットカードほど普及は進んでいないため、まずはクレジットカード決済に対応することが優先となるでしょう。

代表的なID決済サービス

- PayPay

- auPay

- d払い

- 楽天Pay

- メルペイ

- リクルートかんたん支払い

- Apple Pay

- Google Pay

- PayPal

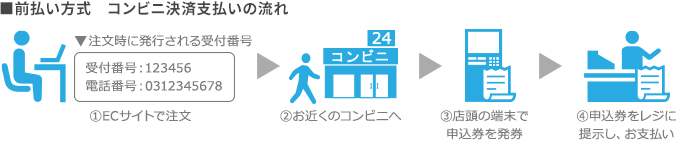

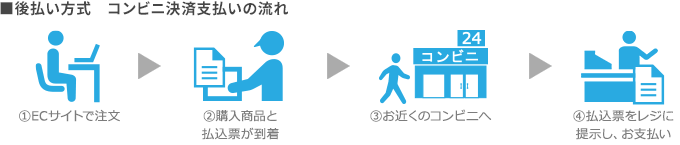

⑥コンビニ決済

コンビニ決済は、オンラインサービスで決済を行う際にコンビニ決済を選択し、指定したコンビニで料金を支払うという決済手段です。決済画面に表示される受付番号をコンビニに持参して支払いをする前払い方式と、商品到着後に払込票をコンビニに持参して支払う後払い方式の2種類があります。

全国に展開するコンビニチェーンで24時間支払いが可能で、幅広い年代層が簡単に利用できることが特徴です。

⑦オンライン決済の利用状況

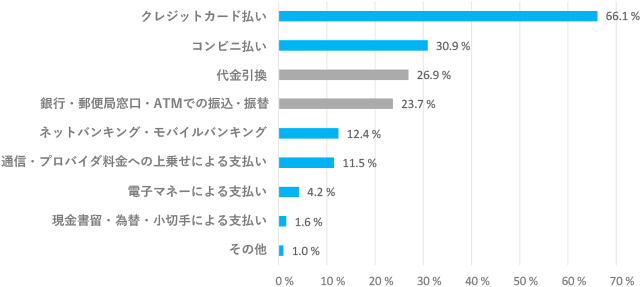

オンライン決済の利用状況については、総務省の調査によると、オンライン決済の利用状況については、2023年の時点でクレジットカード決済を利用する人は全体の76.7%と、もっとも利用者が多く、次いで「電子マネーによる支払い(○○ペイなどのQRコード決済、楽天Edy、Suicaなど)」( 38.5%)、「コンビニエンスストアでの支払い」(34.7%)となっています。

実際の利用状況を踏まえて考えるなら、ECサイトやオンラインサービスを展開する場合、カード決済の導入が必要不可欠です。

一方、キャリア決済や電子マネー決済、ID決済の利用率も年々増加傾向にあり、とくにスマートフォン経由での決済においては、利便性や決済完了までのスピード感が求められていることが伺えます。

また、コンビニ決済や銀行決済などのオフライン型の決済手段も法人取引など特定用途において根強いニーズがあり、用途に応じて導入しましょう。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

【事業者】オンライン決済を導入するメリット

オンライン決済を導入すると、事業者にとってどのようなメリットがあるのか詳しく見ていきましょう。

顧客利便性の向上

オンライン決済を導入することで、ユーザーの支払いの利便性が向上します。ECを利用するユーザーはネットにアクセスするだけで商品が届く利便性を評価しているため、決済手段についても同様の利便性を求めています。

実際、当社調査では希望の支払い方法がなかった場合、半数以上のユーザーが「そのECサイトでの購入をやめる」と回答しています。ユーザーが利用したいさまざまな決済手段を提供することで、支払いの利便性を高められれば、顧客満足度も向上するでしょう。

■希望の支払方法がなかった場合の消費者動向

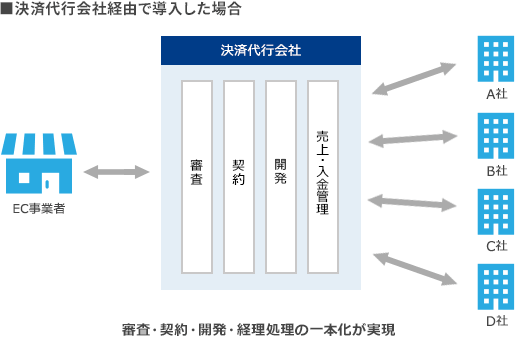

事業者の運用負荷やコストの削減

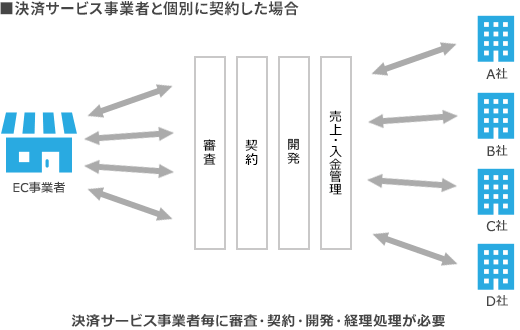

事業者が決済サービス事業者と直接契約をした場合、オンライン決済の新規導入や決済手段を追加する際には個別の契約や開発などが大きな負担となり、手間やコストがかかるのは間違いありません。

しかし、決済代行会社を利用することでそういった負担を軽減することができます。決済代行会社が提供する決済サービスではクレジットカード決済やキャリア決済など各種決済を包括して提供しているため、決済代行会社との契約だけでさまざまな決済手段を導入することも可能です。決済システムも共通仕様で提供されているため、決済手段を個別に開発する必要もありません。

さらに、決済代行会社を利用すれば、各種決済手段の売上金が決まった日に一括入金されるので資金管理がしやすくなります。問合せ窓口や運用管理画面なども一本化されるので、個別対応の必要はありません。そのため、事務作業を大幅に削減することができるのです。

売上の向上

オンライン決済を導入することで、売上向上につながる可能性が高まります。たとえば、24時間365日いつでも決済が可能になるため、営業時間に関係なく販売機会が生まれます。また、顧客が希望する決済手段が用意されていることで、購入完了率の向上も期待できます。

特にスマートフォン経由のEC利用が主流になっている現在、クレジットカードやキャリア決済、QRコード決済といった「すぐに使える」手段の導入は、カゴ落ち(購入直前での離脱)を防ぐ効果が高く、結果として売上アップに直結します。

【事業者側】オンライン決済を導入するデメリット

オンライン決済は多くのメリットがある一方で、事業者にとってのデメリットも存在します。ここでは主な3つを解説します。

セキュリティ対策が必要になる

オンライン決済には、顧客のカード情報や取引データを扱う以上、高いレベルのセキュリティ対策が求められます。PCI DSS(国際的なセキュリティ基準)への対応や、不正検知システムの導入、本人認証(3Dセキュアなど)の実装など、一定の専門知識と技術が必要です。これらを怠ると、情報漏えいや不正利用のリスクが高まり、企業の信用に重大な影響を及ぼしかねません。

導入費用や決済手数料がかかる

オンライン決済を導入する際には、初期費用やシステム構築費用が発生する場合があります。また、各決済手段ごとに決済手数料(売上に対する数%)が必要となるため、一定のコストを見込んでおく必要があります。特に売上が安定するまでは、この手数料負担が利益を圧迫することもあるため、事前に収支シミュレーションを行うことが重要です。

現金化に時間がかかることがある

オンライン決済で得た売上金は、即時入金されるわけではありません。多くの場合、週次や月次での入金スケジュールが組まれており、現金化までに一定のタイムラグがあります。特に個人事業主や中小企業にとっては、キャッシュフローの観点から注意が必要です。売上と入金のタイミングを明確に把握し、資金繰りに支障が出ないよう運用しましょう。

【利用者側】オンライン決済を導入するメリット

利用者(エンドユーザー)にとっても、オンライン決済には多くの利点があります。

- 利便性の高さ:アプリやウェブ上での決済が完結するため、店舗に足を運ばずに支払いが可能。特にスマートフォンとの相性がよく、スムーズな購入体験を提供できます。

- 選べる決済手段:クレジットカード、キャリア決済、QRコード決済、電子マネーなど、複数の手段から自身に合った方法を選べる柔軟性があります。

- ポイントや特典がつく:多くの決済手段では、ポイント還元やキャンペーンが用意されており、実質的な「割引効果」がある場合も。

- 支払い履歴の確認が容易:決済履歴をアプリやWebで管理でき、家計簿アプリと連携することも可能です。

【利用者側】オンライン決済を導入するメリット

一方で、利用者側にもいくつかの注意点があります。

- セキュリティ不安:ネット上でのカード情報入力や第三者アプリの利用に対して、不安を感じる層も一定数います。特に高齢者やデジタル機器に不慣れな方にとってはハードルが高いこともあります。

- 利用制限や上限がある:キャリア決済や電子マネーなどは利用限度額が設定されていることが多く、高額商品の購入には不向きな場合があります。

- 通信環境に依存する:通信状態が悪いと決済エラーになることもあるため、オフライン環境では使えないという制約もあります。

オンライン決済サービスの選び方は?

オンライン決済サービスは多様化が進んでおり、事業者が自社に最適なサービスを選ぶことが重要です。選定時のチェックポイントは以下の通りです。

導入する目的を確認する

まずは「なぜオンライン決済を導入するのか」を明確にしましょう。

- 決済手段を増やして顧客満足度を向上させたいのか

- リピート購入を促進したいのか

- 定期課金を効率よく管理したいのか

- 海外展開を見据えて外貨決済を視野に入れているのか

など、自社のビジネスモデルや顧客層に応じて目的を整理することで、どのサービスが適しているかの方向性が定まります。

サービスの機能・内容を確認する

オンライン決済サービスには、それぞれ得意分野や提供機能が異なります。確認すべき主な項目は以下の通りです。

- 対応している決済手段の種類(クレジットカード、電子マネー、QR決済、銀行振込など)

- 月額料金・決済手数料の水準

- 入金サイクルの早さ

- 不正利用対策(3Dセキュア、セキュリティコード、SMS認証など)

- 売上管理機能、定期課金機能の有無

- カスタマーサポート体制(電話・チャット対応など)

複数のサービスを比較し、自社が求める条件を満たすものを選定することが大切です。

オンライン決済の導入なら決済代行サービスを検討しよう

オンラインサービスの導入について、個別に導入するのは手間や費用がかかるため、なかなか始められない事業者も少なくありません。しかし、決済代行サービスを利用すれば、そうしたコストを大幅に省くことができます。

DGフィナンシャルテクノロジー(DGFT)が提供するマルチ決済ソリューション「VeriTrans4G」なら、今回紹介した6つの主要な決済手段にすべて対応しています。また、ECサイトではクレジットカード決済などのオンライン決済を導入する場合にはカード情報漏洩や不正利用対策などセキュリティ対策に力を入れる必要があります。

DGフィナンシャルテクノロジーでは、クレジットカードの本人認証(セキュリティコードや3Dセキュア2.0)、不正検知サービスなどをはじめ事業者に最適なセキュリティソリューションもオンライン決済サービスと併せて提案が可能なため、導入を検討している方は一度問い合わせることをおすすめします。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

よくある質問

オンライン決済のデメリットは?

決済手数料が必要になるほか、セキュリティ対策が必要です。また全ての決済を導入しようとするとレジでの対応が煩雑になる可能性があります。

オンライン決済にはどんな決済方法がありますか?

オンライン決済は、クレジットカード決済やPayPay(オンライン決済)に代表されるID決済、コンビニ決済、キャリア決済、後払い決済、口座振替、電子マネー決済など、さまざまな決済手段があります。

お問い合わせ

お問い合わせ