更新日|2022/09/28

不正利用やチャージバックのリスクを理解し、リスクを踏まえた対策・運用を

クレジットカード決済は、ネットショップ・通販などオンライン購入の際の支払い方法として79.7%もの消費者が選択する、販売力アップに直結する EC必須の決済方法です。

しかし、オンライン上での利用という特性上、「第三者による不正利用」や「チャージバック」というリスクが生じ、事業者様がリスクや負担を負わなくてはいけません。 カード決済導入にあたり、どのようなリスクが生じるのかを理解し、リスクを踏まえた運用を行いましょう。

この記事の目次

チャージバックとは?

チャージバックとは、クレジットカード保有者(名義人)が何らかの理由によりクレジットカード決済による承認済み取引に同意しない場合に、カード会社が売上を取り消すことです。

チャージバックの主な発生理由

- 第三者による不正利用など、カード保有者が利用承認を行わない場合

- 商品の未発送など、商品・サービスが未提供の場合

- 品質レベルや破損など、カード保有者が提供サービス・商品を認めていない場合

近年、悪意のある第三者がカード保有者本人になりすまし、不正に入手したカード情報で商品やサービスを騙し取る被害が多く発生しており、比例して、不正利用が原因のチャージバックが最も多く発生しています。

チャージバックが発生すると

クレジットカード会社が不正利用と判断しチャージバックが確定した場合、事業者様は基本的には受け入れなければなりません。

商品やサービスは提供済みにもかかわらず入金されないため損失となるばかりか、カード会社の調査協力、警察への被害届など多大な労力が発生します。

不正利用によるチャージバックを回避するためにも、決済導入、運用時の不正利用対策が重要です。

チャージバック対策の重要性は年々高まっている

経済産業省の資料「電子商取引に関する市場調査」によると、国内のBtoC-ECの市場規模は、2019年時点で約19.3兆円でした。このようにECの利用が伸びている中、総務省の「通信利用動向調査」によると、2019年においてインターネットで購入する際の決済方法は、クレジットカード払いが79.7%と圧倒的なシェアを占めています。

一方、一般社団法人日本クレジット協会の調査によると、2020年のクレジットカード不正利用被害額は251億円に上ります。番号盗用による被害額が最も大きく、ネットショッピングでのなりすまし利用などによる不正利用が多く発生しているのが特徴です。

クレジットカード情報が流出する要因としては、フィッシング詐欺やスキミング、架空ネットショップを利用した詐欺など複数のケースがありますが、最近ではECサイトからの漏えいが増えています。

出典:

経済産業省『令和元年度内外一体の経済成長戦略構築にかかる国際経済調査事業(電子商取引に関する市場調査)』

総務省『令和2年版 情報通信白書|インターネットの利用状況』

消費者庁・経済産業省『インターネットショップでのクレジットカード番号の漏えい・不正利用に注意しましょう』

一般社団法人日本クレジット協会『クレジットカード不正利用被害の集計結果について』

クレジットカード・セキュリティガイドラインでも不正利用対策の重要性が明記されている

クレジットカード・セキュリティガイドラインは、インバウンド需要の高まりを想定し、世界最高水準のセキュリティを備えたクレジットカード決済環境を整備するために、行政・加盟店・カード会社・決済代行会社などの事業者が実施すべき対策をまとめた指針です。

従来、セキュリティ対策の指針としては「クレジットカード取引におけるセキュリティ対策の強化に向けた実行計画」がありましたが、ガイドラインはこの実行計画の後継文書に位置付けられています。

このガイドラインが事業者に求めているのは、加盟店においてカード情報の非保持化または国際セキュリティ規格「PCI-DSS」に準拠することでカード情報の漏えいを防止する取り組みや、IC対応のカード決済端末を用いることで偽装カードによる不正利用を防ぐといった対策です。併せて、ECにおける不正利用防止策として多面的・重層的な対策の導入も求めています。

出典:クレジット取引セキュリティ対策協議会『クレジットカード・セキュリティガイドライン【1.0 版】』

コロナ禍でますます高まるECの需要

新型コロナウイルスの感染拡大に伴う巣ごもり需要の増加により、ECの売上は上昇傾向にあります。

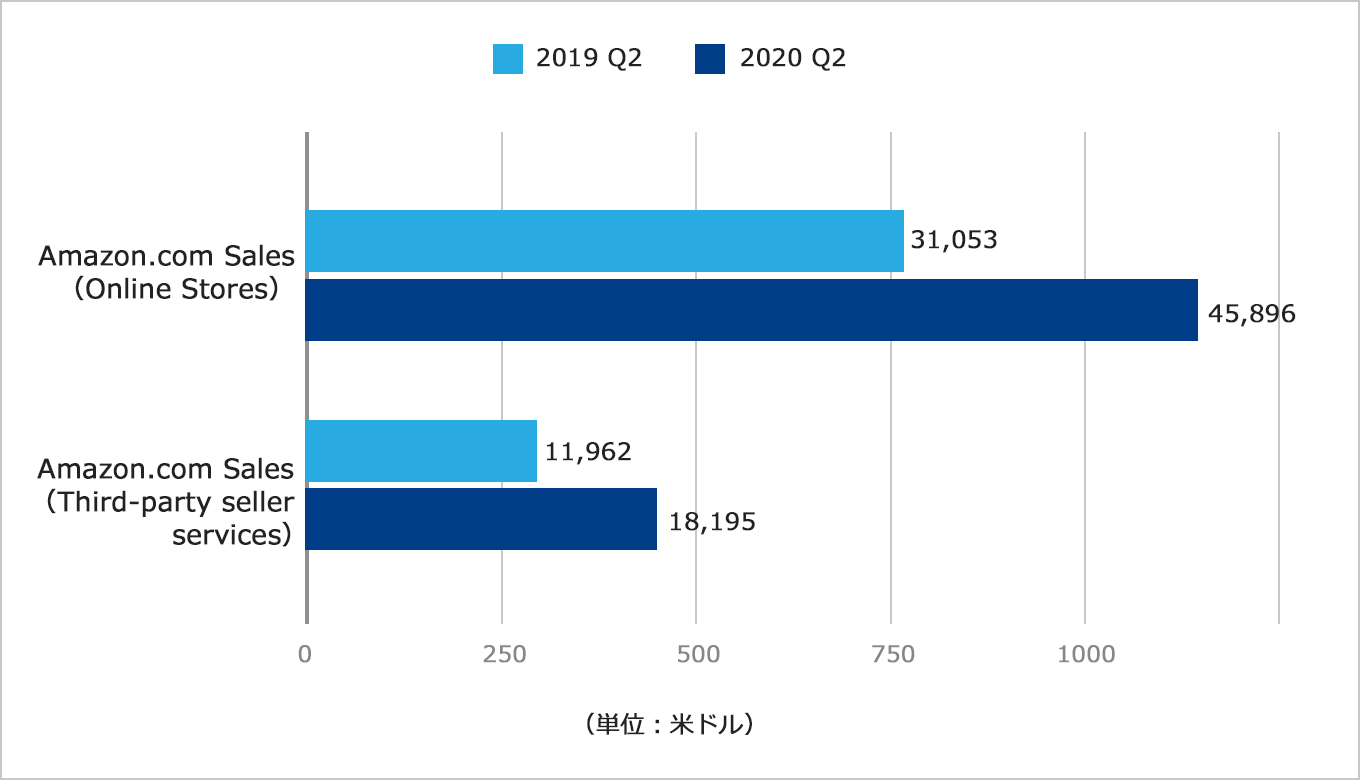

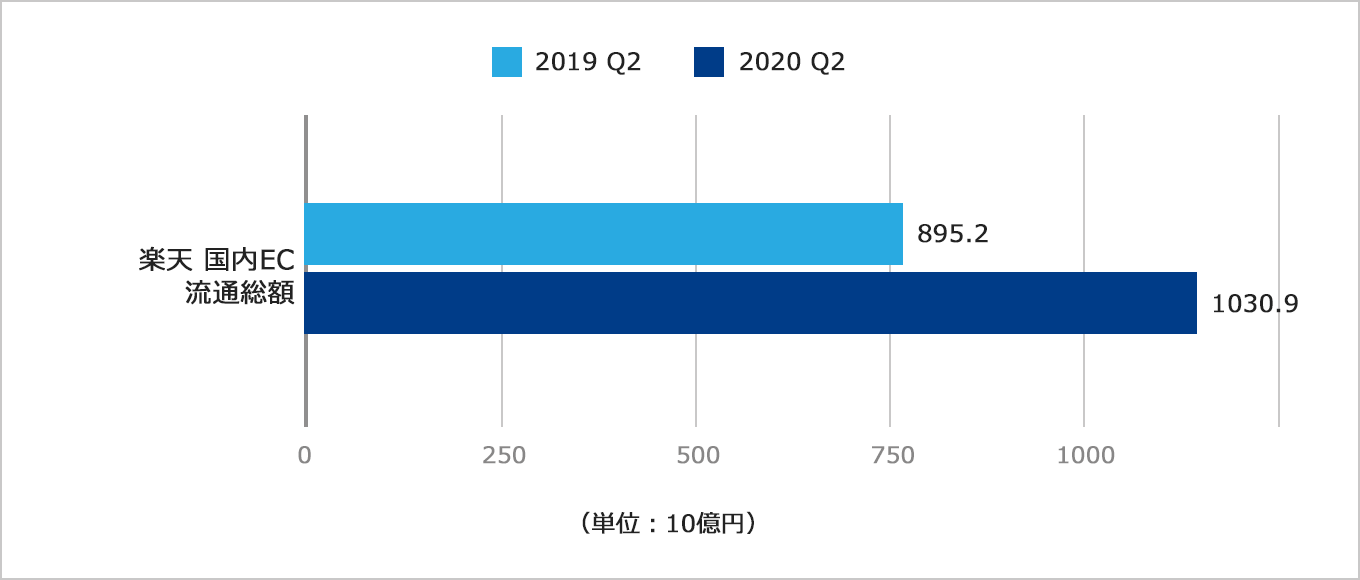

実際、Amazonでは2020年第2四半期における売上高は直販が前年比48%増、マーケットプレイスが52%増と大きく伸長しました。国内では楽天の国内ECの流通総額は、2020年第2四半期で前年比15.2%増という伸びでした。

今後もECの需要が高まることが予想される中で、チャージバックリスクを防ぐための不正利用防止対策の徹底は事業者にとって急務といえます。

チャージバックリスクの高いECサイト・商材とは?

全てのEC事業者はリスク評価や不正利用被害の発生状況にかかわらず、不正利用防止の方策の導入が求められています。

特に、クレジットカード・セキュリティガイドラインで不正利用リスクが高い商材として挙げられているのは以下です。

- デジタルコンテンツ

- 家電

- 電子マネー

- チケット

- 宿泊予約サービス

これらの商材をメインとして扱う事業者はガイドラインが提示する4つの対策(本人認証サービス・セキュリティコード認証・不正検知システム・配送先情報)のうち、1つ以上を実施するよう求められています。中でも、不正利用被害がすでに多発しており、不正利用金額が3か月連続50万円を超える事業者は、2つ以上の対策に取り組む必要があります。

また、クレジットカードの不正利用によって購入された商品の一部は、近年市場が拡大しているフリマアプリをはじめとするCtoC-EC市場で転売されていると見られています。不正利用の対象としては家電やブランド品など高額商品だけでなく、CtoCアプリで転売しやすい衣料品や日用品などの少額商品も多く狙われる傾向にあるため注意が必要です。

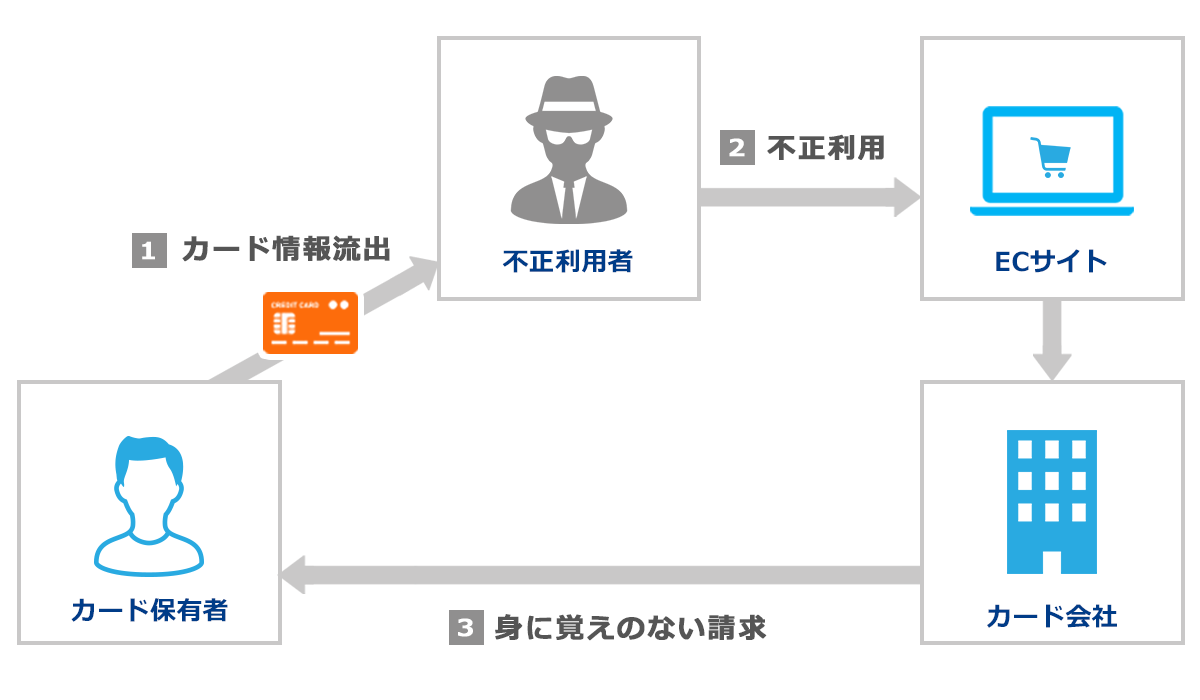

チャージバック発生時の流れ(不正利用の場合)

- 1. ECサイトでクレジットカードの不正利用が行われる。

- 2. 不正利用者に商品が発送される。

- 3. クレジットカード保有者にカード会社から請求が発生。

- 4. 見に覚えのない請求を見て不正利用に気付いたクレジットカード保有者が当該カード会社に取引拒否(請求停止)の申し立てをする。

- 5. カード会社からEC事業者に取引内容の照会が行われる。カード会社が取引内容を確認し、チャージバックの判断をする。

- 6. 調査・照会の結果、カード会社がチャージバック実行を決定した場合はEC事業者にその旨が通知され、EC事業者が承諾。

- 7~9.チャージバック実行、返金手続きの完了。

※PSP(決済代行会社)を介してクレジットカード決済の契約をしている場合は、取引内容の照会およびチャージバック通知は、PSPを経由して行われます。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

注意!チャージバックにつながる不正利用が疑われる注文の傾向

クレジットカードの不正利用には、下記のような注文の傾向が見られます。

不正利用はいつターゲットにされるか分かりません。

自分のECサイトでは取り扱っていない、不正と思われる注文傾向が見られないからといって油断は厳禁です。

不正利用が疑われる注文

- 同一のカード番号で、換金性の高い商品(貴金属・ブランド品・PC関連機器・ゲーム機等)の複数注文、高額注文

- 類似したカード番号で複数注文

- 同一カード番号で「有効期限」だけ変更した複数注文

- 「オーソリ承認」が出るまで金額を変更して何度も注文

- 短時間に集中してなりすまし注文が殺到

- フリーメールによる注文、連絡先電話番号が携帯電話

- 複数のカード番号(別名義)で商品送付先住所が同一

- 申込者の住所と商品送付先住所が異なる

- 送付先住所が「郵便局私書箱」「私設私書箱」「宅配便営業所留め」になっている

- 「急ぎ注文」「店頭渡し」などのイレギュラー注文(特に高額商品)

- 宅配業者営業所での引き渡し

チャージバック回避のための不正利用防止対策

まず、クレジットカード決済時の「与信(オーソリ)」は、カード自体の有効性確認であり、保有者本人か否かの本人確認ではありません。

加盟店契約カード会社との契約上、事業者様にて「クレジットカード保有者の本人確認がされている」ことが前提として決済処理が実施されるため、適切な防止策を実施せずに不正利用が発生した場合、チャージバックの対象となります。

3Dセキュアやセキュリティコードなどの認証サービスを導入し、不正利用防止を図りましょう。

認証サービスの導入

1)「3Dセキュア」

オンラインでクレジットカード決済をする際に、クレジットカード情報(カード番号・有効期限など)と、発行カード会社に事前登録した本人しか分からないパスワードの入力を合わせて行うことで、第三者によるなりすまし購入などの不正使用を防止する仕組みです。

- 導入メリット

-

- 本人認証により不正利用防止が可能

- 対応カードなら誰でも無料で利用可能

- 国際標準サービスで安心なサイトであることを訴求できる

- チャージバック時、事業者様負担とならない場合がある

- ご注意点

-

- 顧客がパスワードを忘れた場合や3Dセキュアを知らない場合、購入をやめ離脱してしまう可能性がある。

- 顧客がそもそもパスワードを設定しておらず、3Dセキュアが機能しないケースもある。

- Dinersは未対応。

2)「セキュリティコード認証」

クレジットカード決済時に、カード番号・有効期限と併せて、カード券面に記載された3~4桁のセキュリティコードを入力することで、手軽に認証精度を向上させることが可能な認証サービスです。

- 導入メリット

-

- カード券面記載のコードのため、忘れない

- 決済代行会社でもセキュリティ基準上

- 保管禁止のため漏洩リスクが低い。

- ご注意点

-

- カードが盗難にあった場合は不正利用が発生する。

3)不正検知システム(属性・行動分析)

「短時間で同じサイトで大量注文している」、「同じ人が同時刻に複数のサイトで注文している」といった不自然なケースについては、注文情報や注文履歴で不正を見破れる可能性があります。しかし、注文データを人の目でチェックするのは困難で、かつ膨大な注文を逐一目視でチェックするには手間がかかります。

そこで役立つのが不正検知システムです。不正検知システムには、氏名、クレジットカード番号、メールアドレス、利用者のデバイス情報、IPアドレス、過去の取引情報、取引頻度といった情報を多面的に検証して不正利用リスクを事前に検知する仕組みが備わっています。このシステムを導入することで、不正利用を未然に防ぐ効果を期待できるのです。

不正利用の疑いのある注文が発生!チャージバックを防ぐために実施すべきこと

不正利用の疑いのある注文が発生した場合は、商品の発送をすぐに止め、ご注文者本人にカード保有者かどうか本人確認を電話・メール等で実施してください。

また、DGフィナンシャルテクノロジー(DGFT、旧ベリトランス)では「本人利用確認の判断材料」として活用いただける下記のオプションサービス(有料)をご提供しています。

1)「属性確認オプションサービス」

注文情報と「カード会社に登録されているカード保有者の登録情報」が一致しているか否かを回答するサービス。

事業者様の注文情報を開示いただき、カード会社への登録情報と「一致・不一致・登録なし」の形式で回答します。

2)「悪用配送先確認オプションサービス」

一部のカード会社では不正利用取引で配送先となった住所情報をリスト化しており、カード会社から提供されたこれらのリストを元に紹介した結果を回答するサービス。

事業者様の配送先住所を開示いただき、悪用配送先リストに登録されている住所か「登録あり・登録なし」の形式で回答します。

チャージバック・不正利用対策が充実した決済サービス「VeriTrans4G」

DGフィナンシャルテクノロジー(DGFT、旧ベリトランス)が提供する総合決済サービス「VeriTrans4G」は、国際セキュリティ基準「PCI DSS」に準拠した万全のシステムで、クレジットカード情報の非保持非通過化に対応した決済サービスをご提供しています。

「VeriTrans4G」は、3Dセキュア・セキュリティコード認証・不正検知システム・配送先情報などクレジットカード・セキュリティガイドラインが提示する対策すべてを提供可能です。また、クレジットカードはもちろん、コンビニ、銀行、電子マネーなどの主要な決済手段だけでなく、Apple Pay・Google Payなどの新たな決済手段も取り揃えており、事業者様の販売損失を防ぎます。

堅牢なセキュリティを備えた決済システムを導入したい、不正利用によるチャージバックのリスクに不安があるといった事業者様は、ぜひ一度お問い合わせください。

公開日 2016/03/29、最終更新日 2021/05/11

その他のお役立ち情報・関連情報

お問い合わせ

お問い合わせ