更新日|2025/10/08

チャージバックとは、クレジットカードの不正利用や商品未受領、届いた商品の破損といった理由でカード名義人が支払いに同意しない場合、クレジットカード会社がECサイト事業者の売上を取り消して消費者に返金するルールです。

チャージバックは消費者保護を目的としたルールですが、事業者は商品・サービスを提供しているにもかかわらず売り上げが回収できず、損失を被るリスクがあるため、事前に適切な対策を取る必要があります。

本記事では、チャージバックの基礎知識から最新の被害状況、具体的な対策までを解説します。

この記事の目次

チャージバックとは?

チャージバックとは、クレジットカードの不正利用や商品未受領、商品不良の未着・破損などの理由で、クレジットカード会社がECサイトの売上を取り消し、消費者に返金するルールです。

事業者は、商品やサービスを提供したにもかかわらず売上を回収できず、二重の損失を被ることになります。

チャージバックの主な原因

チャージバックの原因(理由)は大きく2つあります。

ひとつは不正利用によるチャージバック。もうひとつは、商品の未受領や不良、売上処理の遅延などによるチャージバックです。

チャージバックの理由によって事業者側の対応や対策に違いが生じるため(詳しくは後述)、チャージバックには二種類あることを押さえておきましょう。

チャージバック件数が増加している理由

チャージバックは増加傾向にあります。ここではチャージバックの件数が増加している3つの理由を紹介します。

クレジットカードの不正利用の増加

まず、クレジットカードの不正利用が年々増加傾向にあることが挙げられます。

経済産業省の調査によると、国内のBtoC-ECの市場規模は2024年時点で約24.8兆円でした。

出典:経済産業省『令和5年度電子商取引に関する市場調査の結果を取りまとめました』

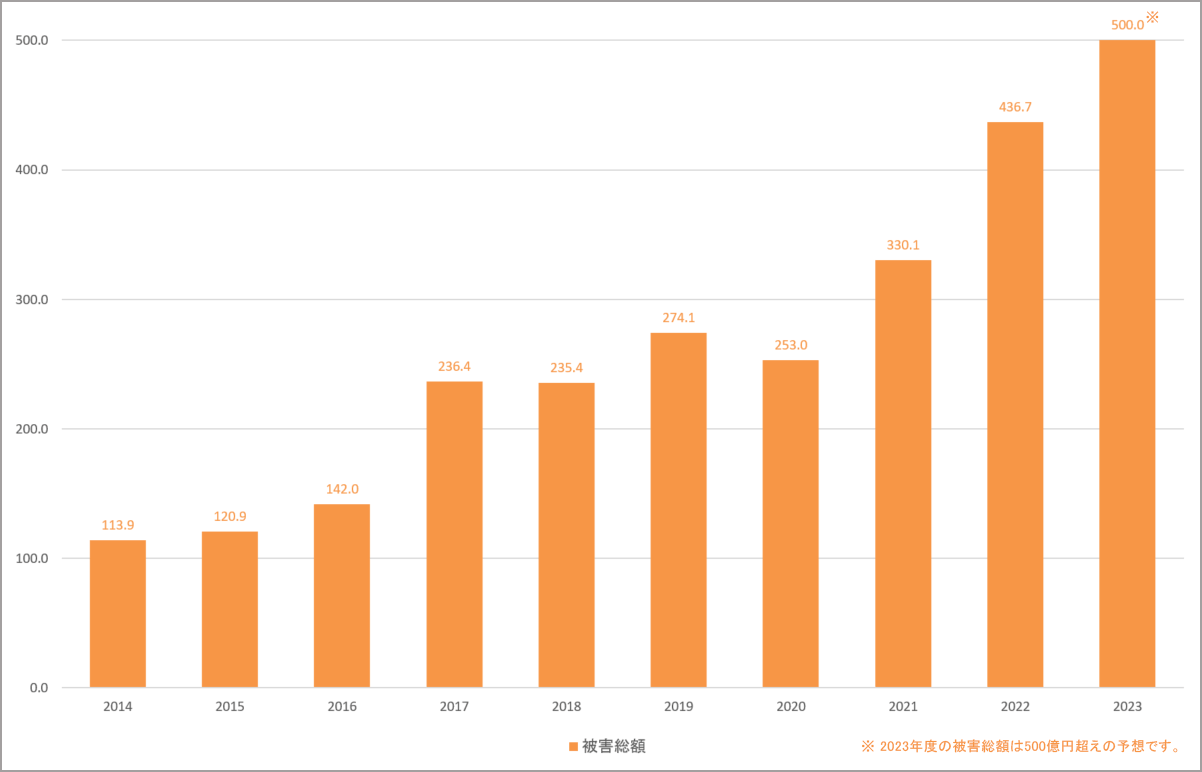

一方、一般社団法人日本クレジット協会の調査によると、クレジットカードの不正利用被害額は年々増加しており、2024年は約555億円でした。最も被害額が大きかったのは番号盗用によるものです。番号盗用の主な手口は、フィッシング詐欺やスキミング、架空のネットショップを利用した詐欺など複数の手口がありますが、最近ではECサイトからの漏洩が増加傾向にあります。

こうして窃取されたクレジットカード情報が、闇サイトと呼ばれるウェブ上で売買され、ECサイトで不正に利用されています。

出典:経済産業省『令和5年度電子商取引に関する市場調査の結果を取りまとめました』

■カード不正利用被害の発生状況(単位:億円)

出典:一般社団法人日本クレジット協会『クレジットカード不正利用被害の集計結果について』

出典:一般社団法人日本クレジット協会「クレジットカード不正利用5つの対策」

広がらなかった本人認証サービス(3-Dセキュア)

クレジットカードの不正利用を防ぐための対策のひとつに、本人認証サービス(3-Dセキュア)というカード会社のサービスがあります。

クレジットカードの不正利用が発生したとき、その取引が、決済時に3-Dセキュアによる本人認証を行った取引である場合は、クレジットカード発行会社がその責任を負い、消費者に返金を行います。この場合、チャージバックにはなりません。

この事業者メリットにより、3-Dセキュアが普及することで不正利用が減り、仮に不正利用が発生してもチャージバックにならない未来が期待されました。

しかし、この3-Dセキュアはあまり普及しませんでした。その主な理由は、顧客の途中離脱(いわゆるカゴ落ち)が多かったためです。

従来の3-Dセキュアの本人認証の仕組みは、すべての利用者に固定パスワード(事前にカード名義人が設定した3-Dセキュア固有のパスワード)の入力を求めるものでした。

利用者の多くが、この固定パスワードを失念、あるいは未設定により本人認証をすることができず、諦めて離脱してしまうケースが多く発生しました。

ECサイト事業者は3-Dセキュアを導入することによる売上の減少を懸念し、3-Dセキュアは期待ほど普及しませんでした。これにより、不正利用の増加とともにチャージバックも増加することになってしまいました。

なお、この3-Dセキュアはその後に規格が見直され、現在はカゴ落ち対策がなされたEMV3-Dセキュアが提供されています。(従前の3-Dセキュアはサポートを終了)

VISA国際チャージバックルールの導入

チャージバックを巡る国際ルールが導入されたことも、チャージバックの増加につながっていると考えられます。

以前日本国内で運用されてきたチャージバックにおいては、クレジットカードの発行会社(イシュア)と加盟店管理会社(アクワイアラー)が協議した上で、ある程度柔軟な対応が可能でした。

しかし、VISAやMasterCardなど国際ブランドが定めるチャージバックルールが日本にも適用されるようになり、カード会社の判断で不正利用に対する支払いを取り消すことが可能になりました。カード会社にとっては、不正利用が疑われる決済については協議を経ずにチャージバックできるようになったため、チャージバックの件数が増加したといえます。

チャージバックが行われる仕組み、拒否はできるのか?

チャージバックが実行されると、事業者は商品損失と売上未回収の二重の損失を被ることになります。ただし、チャージバックの実行までは、いくつかのプロセスを経るため、あらかじめ流れを知っておくことが大切です。ここではチャージバックの発生から実行までの流れや、事業者側が拒否できるのかについて紹介します。

(1) カード名義本人による異議申し立て

チャージバックのきっかけで最も多いケースは、「カードを利用した覚えがない」、「商品を受け取っていない(サービスを受けていない)」、「商品に欠陥があった」といった理由により、クレジットカードの名義人本人(カード会員)がクレジットカード会社に異議申し立てを行うケースです。

(2) 事実確認および調査

クレジットカード発行会社は、カード会員の申し立てが事実かどうか、確認や調査を行います。例えば「利用覚えなし」という申告の場合は、家族による利用ではないか、カードを紛失したか、対面決済(実店舗での利用)か非対面決済(ECサイトでの利用)か、などを確認します。

この際、事業者(ECサイト)に対して、その取引の利用内容の照会を依頼することがあります。

(3) チャージバックを通知

調査の結果、クレジットカード発行会社がチャージバックと判断した場合、チャージバックが通知されます。

クレジットカードの加盟店契約に基づき、カード会社や決済代行会社から事業者に、チャージバックの通知が行われます。

その際、チャージバックの理由によって、反証(カード会員の申し立てが真実ではないことを主張すること)の機会がある場合とない場合があります。

チャージバック事由が不正利用の場合、基本的に反証することはできず、事業者は甘んじて受け入れるほかありません。これは先述した国際ブランドによるブランドルールによるものです。

一方、商品未受領などの取引トラブルによるチャージバックの場合は、反証できるケースがあり、反証が認められた場合はチャージバックを回避できます。反証には主張を証明する客観的な情報(配送伝票や、やり取りのメールなど)が必要ですので、日ごろから取引を証明する情報を管理し残す運用にしておくことが肝要です。

(4) チャージバックの実行

チャージバックが確定すると売上の取り消し処理が行われます。

多くの場合、チャージバックは事業者に売上が入金されたあとに発生するため、売上が取り消されることになります。

具体的な処理方法は、売上金の収納を依頼しているカード会社や決済代行会社からの連絡に従って行えば問題ありません。

チャージバックリスクの高いECサイトの特徴とは?

不正利用に狙われやすく、結果としてチャージバックになりやすいECサイトの特徴をご紹介します。

換金性や即時性の高い商品を扱っている

- ・電子マネー

- ・AmazonギフトカードやAppleギフトカードなど

- ・高額家電、ガジェット

- ・スマホ、ゲーム機、PCなど

- ・ブランド品

- ・チケット類

- ・航空券やアミューズメント施設の入場券など

- ・デジタルコンテンツ

- ・オンラインゲーム内の通貨、レアアイテム、アカウント

・Microsoft Officeのライセンスキーなど - ・宿泊サービス

- ・不正トラベルと呼ばれる手口

ECサイトやアプリのセキュリティが脆弱

換金性や即時性が高い商品を取り扱っていないサイトであっても、セキュリティが脆弱なサイト、穴があるサイトは、不正利用の標的にされやすいです。

例えば次のようなケースです。

- 決済時の本人認証サービス(EMV3-Dセキュア)を導入していない

- スロットリング(短時間の大量リクエストを制限する仕組み)を実装していない

→クレジットマスターや、不正に会員アカウントを大量作成する手口に狙われやすい - 会員ログイン時に多要素認証を行っていない

→不正ログイン(会員アカウントの乗っ取り)に狙われやすい

チャージバックの対策、不正利用を未然に防ぐことが第一

前述したように、チャージバックはふたつに区分されます。

- 不正利用によるチャージバック

- その他の理由によるチャージバック(商品未受領、商品不良、売上処理遅延など)

チャージバックになる理由が異なるため、打つべき対策もそれぞれ異なります。

不正利用によるチャージバックを防ぐ対策

不正利用によるチャージバックは基本的に反証ができませんので(既述)、チャージバックが発生することを防ぐ、つまり自社のECサイトで不正利用をさせないことが対策の本筋です。

そのための具体的な方策を3つご紹介します。

本人認証サービス(EMV3-Dセキュア)

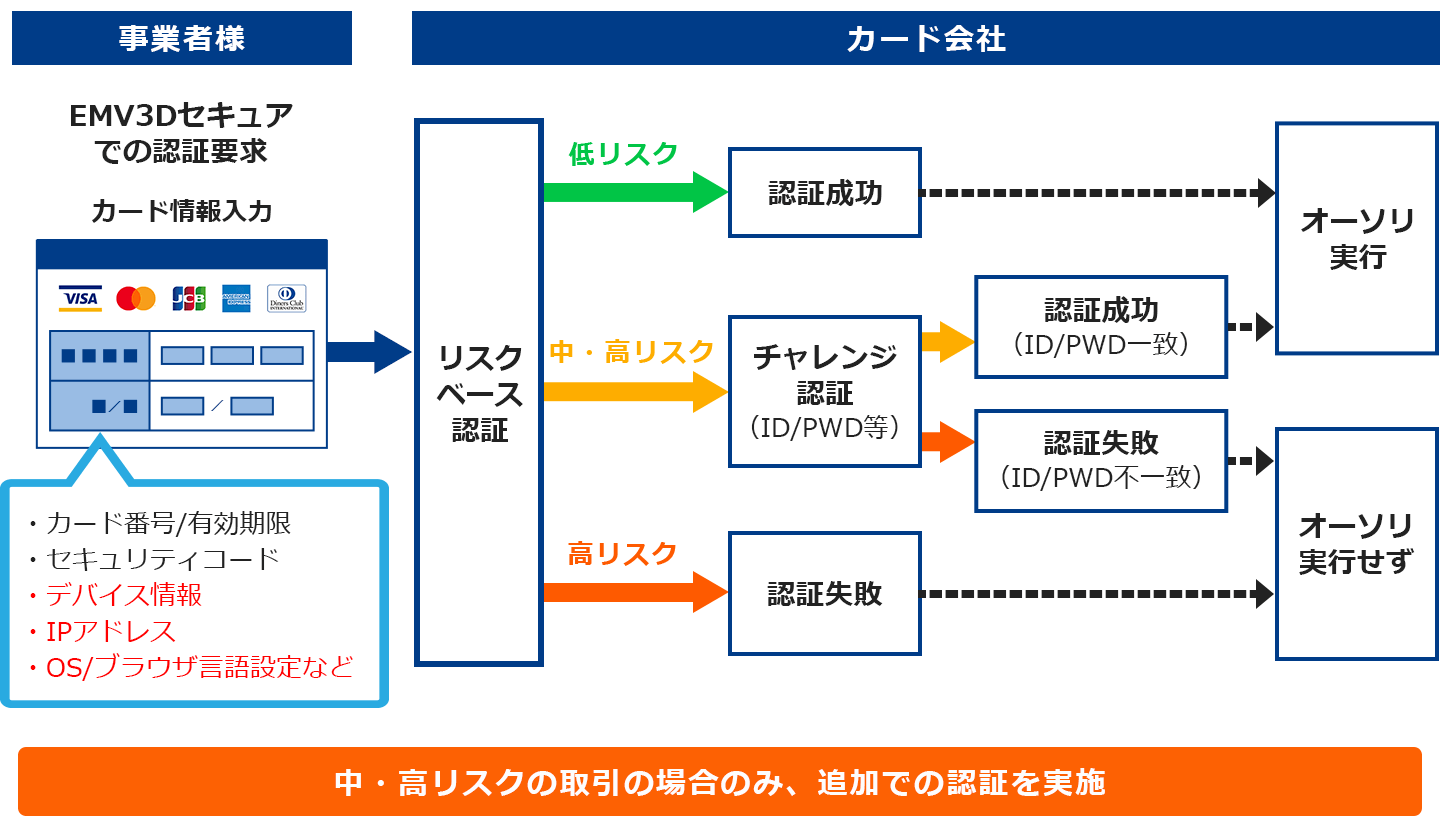

本人認証サービス(EMV3-Dセキュア)は、クレジットカード決済時に本人認証を行うサービスのことです。

カード会社がカード利用者のデバイス情報などを用いて不正利用のリスク判断を行い、必要に応じてパスワード入力などを求めることで取引の安全性を高める仕組みです。

現在はEMV3-Dセキュア(3-Dセキュア2.0)という規格がグローバルスタンダードとなっており、従来のオリジナル3-Dセキュア(3-Dセキュア1.0)と比べ、利便性やカゴ落ちリスクが低減されています。

2025年4月からは、クレジットカード決済を取り扱うECサイト事業者は、原則すべての取引でEMV3-Dセキュアによる本人認証を行うことが必須化されています。

EMV3‐Dセキュアが従来の3-Dセキュアと比べてカゴ落ちリスクが低減しているといわれる理由は、不正利用のリスクが高いと判定した取引にのみ追加認証を行う仕様だからです。

主要なクレジットカード会社は、購買情報やデバイス情報など、カード情報以外の情報を含めて総合的にリスクの程度を瞬時にスコアリングし、その結果、低リスクと判定した取引には追加認証を求めず、そのまま決済が完了する仕組みになっています。(カード会社によって異なる)

目視確認

人間の目によって疑わしい取引を抽出する手法は一定の効果があります。

不正な取引は、氏名や住所情報が不自然であったり、Emailアドレスのドメインが見慣れないものであったりと、人間の目で見ると違和感を感じる特徴が意外に多くあります。

目視確認は今すぐ実施ができ、システム投資も不要なので、実効的な対策として多くの事業者で行われています。

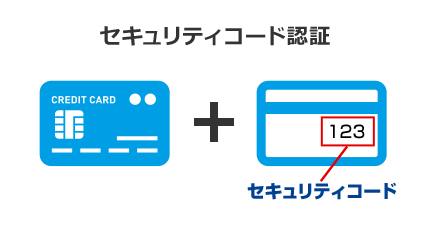

「券面認証」は決済時にカード番号だけでなくセキュリティコードを入力させることで、不正利用を防止する仕組みを指します。

セキュリティコードとは、クレジットカードの裏面または表面に記載されている3桁または4桁の数字です。

券面認証は100%普及しており、パスワードのようにユーザーが忘れることがないというメリットがあります。一方でカードの盗難・紛失などによりカード番号とともに情報が流出してしまうリスクがあるため、券面認証だけでは対策としては不十分です。

物理的にすべての取引を確認することは困難なため、他の対策と併せて運用するのが良いでしょう。

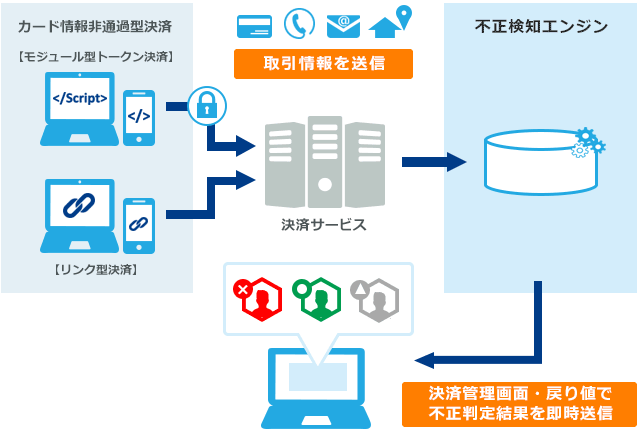

不正検知システム(属性・行動分析)

不正検知システムとは、利用者のデバイス情報やビヘイビア情報(webサイトの行動履歴など)、グローバルな脅威情報など、様々な情報を多角的に分析し、瞬時に不正リスクの程度を評価するシステムです。近年はAIを使った機械学習モデルも多く登場しています。

疑わしい取引を決済の前に検知・排除でき、また、自社に最適な条件設定に細かく調整ができるため、ユーザビリティを保ったまま、不正利用だけを排除することに効果的です。

ただし、不正利用の手口は日々巧妙化し続けるため、効果維持のためには継続的なチューニングによる最適化が必要不可欠で、サービスによっては高コストな点に注意が必要です。

■DGフィナンシャルテクノロジー(DGFT)が提供する不正検知サービスの流れ

不正利用以外の理由によるチャージバックを防ぐ対策

不正利用以外の主な理由は、不正利用だけでなく、商品やサービスに関するトラブルが原因で発生するケースも少なくありません。特に多い理由としては、「商品が届いていない」「サービスが提供されなかった」「商品が説明と違っていた」「売上処理が遅れた」などが挙げられます。これらを未然に防ぐために、事業者側でできる対策を以下にまとめました。

配送トラッキングの徹底

注文から発送までの納期を提示し、遅れる際はメール等で通知を行うことや、追跡番号付き配送を採用し顧客にも共有することで、「届いていない」を防ぎ、万が一の際の反証材料にします。

商品説明の透明性強化

掲載画像・カラー・サイズの実物とのズレや素材感の違いに対する注意書きを記載。

また、返金・返品ポリシーを明確化し、ショップ内でわかりやすく表示させ、利用者が安心して購入できるようにしましょう。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

ECサイトにとってチャージバック対策は必須

ECサイト事業者にとって、チャージバックの対応は経済的にも労力的にも負荷が大きいものです。

不正利用の対策を中心に、チャージバックを発生させない対策をすることは、ECサイト運営に必須です。

DGフィナンシャルテクノロジー(DGFT)ではセキュリティの高い決済ゲートウェイと、多様な不正利用対策をラインナップしており、EC事業者様のビジネスの成長を支援いたします。

また、DGFTのグループ会社のDGビジネステクノロジーが提供する不正検知サービスをはじめは、事業者の業種・商材や、不正利用の発生状況、予算などに応じて75種類以上から選択でき、不正被害やチャージバックのリスクを高い確率で抑止することが可能です。

チャージバックリスクに対するご不安がある事業者様は、ぜひお気軽にご相談ください。

よくある質問

チャージバック申請されたらどうなる?

クレジットカードの持ち主(カード会員)が「この取引に身に覚えがない」「商品が届かない」などの理由で異議申し立て(チャージバック申請)を行うと、カード会社がその内容を審査し、対象となる加盟店に通知が届きます。

加盟店は通知を受け取ったあと、「返金(チャージバック)を受け入れる」か「正当な取引であることを証明する資料を提出して争う」かの対応を選択する必要があります。

万が一、証明資料を提出してもカード会社から認められなかった場合、該当する売上は取り消され、代金は消費者に返金されます。この際、商品やサービスをすでに提供していても加盟店には入金されないため、損失が発生することになります。

チャージバックを防ぐためには、「3Dセキュア2.0」や「不正検知サービス」など、本人確認と不正利用対策の導入が重要です。

お問い合わせ

お問い合わせ