更新日|2026/01/05

PayPayや楽天ペイ、Amazon Payなどに代表される「ID決済(アカウント決済)」は、ユーザーが登録済みのアカウント情報を使ってスムーズに支払いを完了できる仕組みです。 ECサイトやアプリにおける決済体験を大幅に簡略化し、購入離脱率を下げる手段として、多くの事業者が導入を進めています。

本記事では、ID決済の仕組みや特徴、クレジットカード決済との違い、導入メリット・注意点をわかりやすく解説します。

この記事の目次

ID決済とは何?

ID決済とは、既存アカウント(ID)に登録済みのカード情報・住所・連絡先を、そのまま外部ECやアプリの会計に利用できるアカウント連携型の決済方式です。ユーザーは決済時にID決済に対応しているサービスのIDとパスワードを利用して決済が可能です。IDとパスワードのみで決済が完了するため、ユーザーは簡単に支払いができます。また、事業者は大手サービス会員の自社サイトへの集客が見込めます。

代表的なID決済としてPayPay、楽天ペイ、FamiPay、Amazon Payなどがあります。これらのサービスは非常に多くの利用者を抱えています。どのサービスも決済フローには大きな差はありませんが、支払い・チャージ方式や連携するポイントサービスが異なります。

ID決済で支払う際の一連の流れ

-

- 1.商品をカートに入れる

- 2.支払い方法で「PayPay」「楽天ペイ」「Amazon Pay」などを選ぶ

- 3.各サービスの認証画面へ遷移し、IDでログイン

- 4.登録済みの支払い方法(クレジットカード/デビット/残高/口座振替)を確認、支払い

このようにユーザーは非常に簡単なステップで決済を完了することができます。

ID決済を利用することによって、ユーザーは簡単に決済できる点に加えて2つのメリットがあります。

1つ目は利用するサービスに応じたポイントが貯まることです。ユーザーは店舗での決済だけでなく、ネットショッピングなどオンラインにおいても極力決済方法を統一することでポイントが貯まりやすくなります。

2つ目は連携するチャージ・支払方法としてクレジットカード以外の選択肢を持つID決済もあります。例えば、PayPayであれば銀行口座から直接のチャージが可能です。そのためクレジットカードを持たないユーザーも利用できます。

ID決済とクレジットカードの違い

最大の違いは「入力の有無」と「情報保持主体」です。ID決済はユーザーが登録済みIDの情報を使うため、カード番号や住所の再入力が不要。

カード情報は決済事業者側で管理され、事業者側は保持しません。クレジットカード単体決済は毎回の入力や本人認証が必要で、加盟店・決済代行の保護体制が重要ですが、ID決済は数クリックで完了し、ポイント活用やスマホ操作に強いのが特長です。

利用者側のID決済を利用するメリット・デメリット

次に利用者側のメリット・デメリットを解説します。

メリット

- 入力不要で早い:カード番号・住所・氏名の再入力や新規登録が不要で使用できる。

- セキュリティ性:カード番号は事業者に渡らず、決済ブランド事業者側で厳格に管理

- ポイントが貯まる・使える:各ブランドが展開する独自ポイントが使用できる。

- アカウント横断の利便性:複数ECで同じIDを利用でき、履歴も一元的に把握しやすい。

デメリット

- 初回の認証手間:はじめにID連携・同意が必要。

- 返金・キャンセル差異:各サービスで返金フロー/反映日が異なり、分かりにくい場合がある。

- 乗っ取り対策の自衛必要:パスワード/2段階認証の管理が甘いとアカウントリスクも。

- 一部カテゴリ制限:定期購買や高額商材はブランドごとに可否・上限が異なる場合も。

事業者がID決済を導入する3つのメリット

これまで、ユーザー視点でID決済を紹介してきましたが、以下では事業者側の観点からID決済を導入する際のメリットについて紹介します。

ID決済を導入することで事業者が得られるメリットは下記の3つが考えられます。

①売上の向上が期待できる

1つ目は売上の向上です。決済フローが非常にシンプルであるため、利用者がカートに商品を入れたまま決済完了で支払いをやめてしまう、いわゆる「カゴ落ち」での離脱率が減少すると考えられます。また、ポイントサービスの利用によって通常購入時に比べ購買意欲を促進することができ、購入単価の増加も見込めます。

②自社サイトへの集客力を強化できる

2つ目は集客力の強化です。ID決済は楽天やリクルート、PayPayなどの莫大な利用者を抱えたプラットフォームを持つ企業が提供しています。そのため大手サービスの利用者の流入が期待できます。

③大手サービス会員のアクティブユーザーへのプロモーションが可能

3つ目はアクティブユーザーの獲得です。ポイントを貯めるためにさまざまなシーンでの支払い方法を1つに統一し、頻繁にID決済を利用したいと考える利用者は多く存在すると想定されます。そのため、ID決済を導入することでアクティブユーザーを獲得でき、購入回数や顧客単価の向上が見込めます。

事業者がID決済を導入する2つのデメリット

事業者がID決済を導入するメリットは大きく2つあります。

①実装・手数料・運用コスト

複数ID決済導入ではAPI実装・審査・試験が増え、運用も多面化。トランザクション手数料はID決済ごとに異なり、取り扱い単価や購入分布次第で粗利を圧迫する可能性があります。UI上も「ボタンの順序/数」が増えるため、ABテストで最適表示を探る運用が要ります。月次の入金締め・消込もID決済横断でのルール整備が必要です。

②顧客データの粒度制約

ID決済はユーザーデータの保有主体がID側のため、事業者に渡るデータは限定的です。会員化/メール許諾/行動データの取得・活用に制約が出やすく、CRM・LTV改善の打ち手が弱まる恐れがあります。回避策として、自社会員登録導線(同時登録)やCDP連携、ポスト購入アンケートなどで一次データを補完する設計が有効です。

ID決済の主な種類

では、ID決済にはどんな種類があるのでしょうか。代表するものを以下に4つ挙げました。

PayPay

ソフトバンクグループが提供するID・QR統合型決済。ECサイトでもPayPay残高やクレジットカードを使って支払いができ、スマホアプリと共通で利用可能です。キャンペーンやポイント還元施策が豊富で、若年層から中高年層まで幅広いユーザーを抱えています。オンラインと実店舗の両チャネルで展開できるのが特長です。

楽天ペイ

楽天IDのカード・口座・ポイントを横断活用。楽天ポイントの「貯まる・使える」が強力で、日常購買とECの相互送客が期待できます。楽天市場外ECでも信頼と時短の体験を提供しやすく、高頻度商材との相性が高い点が特徴です。

Amazon Pay

Amazonアカウントの住所・カード情報を外部ECでそのまま利用可能。最短2クリックの高速チェックアウトと高い信頼感が特長で、高単価/指名買いの転換に強みがあります。定期・予約商材でもUI親和性も高い点が特徴です。

メルペイ/リクルートかんたん支払い/FamiPay

SNS/会員基盤や実店舗IDと結び付いた決済群。dポイント・Ponta(メルペイ経由)などポイント接続が強みで、若年層・日常導線からの流入を取り込みやすく、施策連動で再訪・再購入が促進できます。

ID決済を導入する方法と注意点

ID決済を導入する方法は大きく分けて「決済代行会社を利用して一括で導入する」という方法と、「それぞれのID決済や他の決済手段を提供する企業と一つ一つ直接契約する」という方法があります。以下に解説します。

直接契約で個別に接続する

それぞれのID決済や他の決済手段を提供する企業と一つ一つ直接契約する方法です。各決済ブランドトーンへ合わせたボタン表示・遷移設計や、同時会員登録などの独自体験を作り込みやすい一方、実装・保守負荷は自社持ちになるため、長期運用に耐える内製体制が前提で、複数ブランドを個別実装する場合は注意が必要です。

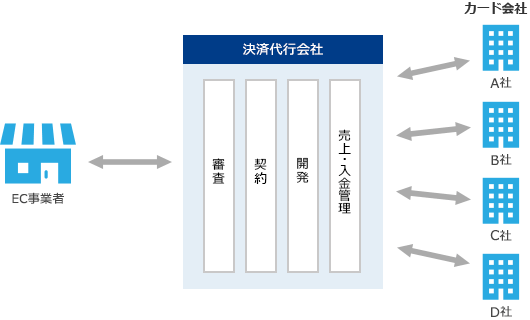

決済代行を活用する

複数のID決済(楽天ペイ/Amazon Pay/PayPay 等)を一括接続し、セキュリティ・審査・精算を集約が可能です。入金サイクル統一や障害時エスカレーションも一本化しやすいのが利点です。決済代行会社を利用することで導入時にかかる手間や費用を低減することができます。

また、運用時においても決済代行会社が提供する管理画面で複数の決済手段の管理ができ、さらに各決済方法によって異なる入金サイクルを統一することが可能となるため担当者の業務効率の改善につながります。

クレジットカード決済などID決済の他にも複数の決済手段の導入を検討しているのであれば、決済代行会社を利用するメリットが大きいと考えられます。

審査・契約・開発・経理処理の一本化が実現。

導入時の注意点

ID決済を導入する際は、ユーザー体験を損なわない設計が重要です。まず、決済ボタンの配置は主要導線のすぐ下に設け、数を出し過ぎないよう整理しましょう。返金やキャンセル対応はブランドごとに手順が異なるため、事前に共通ルールを定めておくことが望まれます。また、通信障害などに備えてクレジットカードやコンビニ払いなどの代替決済手段を併設しておくと安心です。

さらに、会員登録やデータ連携設計をあらかじめ整理し、デジタルコンテンツや定期購入など、各サービスで利用制限がある商材は事前確認が必要です。

DGフィナンシャルテクノロジーを選ぶメリット

DGフィナンシャルテクノロジー(DGFT)のマルチ決済サービス「VeriTrans4G」では楽天ペイ、FamiPay、リクルートかんたん支払いといった主要なID決済サービスに対応しています。そのため、それぞれのサービスが抱えている利用者の購入機会の獲得が期待できます。

また、日本で最も利用者の多いID決済方法であるPayPayオンライン決済サービスやAmazon Payにも対応しています。DGフィナンシャルテクノロジーでは決済サービスを原則ワンモジュールでご提供しているため、決済手段を後から追加した場合でも追加の固定費がかかることはありません。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

まとめ

ID決済について、以下のポイントをご紹介しました。

- ID決済は大手サービスIDと支払い情報を紐づけて決済するキャッシュレス決済の一種

- 導入することでカゴ落ちの防止やアクティブユーザーの獲得によって売上の向上が見込める

- 多くの決済方法をまとめて導入するなら決済代行会社を利用して一括で導入するのがおすすめ

複数のID決済サービスを導入することは事業者にとって多くのメリットがあります。ID決済の導入をご検討中の方は一度DGフィナンシャルテクノロジー(DGFT)にお問い合わせされてみてはいかがでしょうか。

お問い合わせ

お問い合わせ