更新日|2025/09/19

電子決済サービスはEC業界を中心として導入が進んできましたが、キャッシュレス化の波を受けて、クレジットカードや電子マネー、QRコード決済などが実店舗でも急速に導入されています。今回は、主に実店舗で使われている電子決済の主な種類や特徴、基本的な仕組みについて見ていきましょう。また、導入するメリットや導入方法についても紹介していきます。

この記事の目次

電子決済とは?種類や特徴を解説

電子決済についての理解を深めるための基礎知識として、電子決済の種類や特徴、基本的な仕組みについて詳しく見ていきましょう。

そもそも電子決済とは?

電子決済では、電子的なデータの送受信によって決済を処理する方法であり、現金の直接的な受け渡しを行いません。具体例としてはクレジットカードやデビットカードによる決済、Suica・楽天Edy・nanacoなどの電子マネー(電子通貨)による決済があげられます。電子決済は実店舗だけでなく、ECや通信販売などのインターネット上の決済にも対応しているものが多いです。

特にECは幅広く、クレジットカードや電子マネーだけではなく、Pay-easyやインターネットバンキングのような銀行決済、キャリア決済のほかにコンビニ決済なども含まれています。このようにさまざまな決済手段があり、電子決済は日常生活のあらゆる場面で利用が可能です。

電子決済の種類

- デビットカード決済/クレジットカード決済

- 電子マネー決済

- 銀行決済

- キャリア決済

- コンビニ決済

- ID決済

- モバイル決済/QRコード決済

電子決済の2つのインターフェース

実店舗で利用される電子決済は、大きく分けて「ICチップ方式」と「バーコード方式」の2種類のインターフェースがあります。

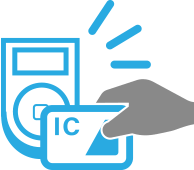

ICチップ方式では、耐久性があり不正利用に強いICチップをカードに埋め込んでおり、決済時にはそのチップを読み込んで決済する方式です。ICチップ方式は、さらに「接触型」と「非接触型」の2つに分類されます。

接触型はカード端末機のリーダ・ライタ端子と接触させるモジュール端子を持つタイプのものであり、カード端末機に直接接触して通信を行います。主にクレジットカード・デビットカード・キャッシュカードなどで利用されているものです。

■接触型のICチップ方式

■非接触型ICチップ方式

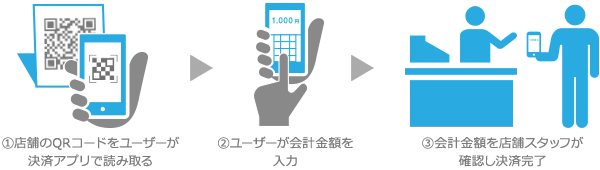

バーコード方式は、バーコードやQRコードを利用して決済する方式のことです。店頭で専用QRコードを消費者のスマートフォンのカメラで読み取って決済する方式と、消費者のスマートフォンアプリに表示されたバーコードやQRコードを店頭の端末で読み取って決済する方式があります。

■消費者が店舗のQRコードを読み取る方式

■店舗のスタッフがバーコードを読み取る方式

そして、ICチップ方式やバーコード方式以外に磁気カード方式があり、主にクレジットカードを中心に使用されていました。しかし、スキミングによる詐取被害を受けるといったセキュリティリスクが高く、磁気カードからICカードへの移行が急速に進んでいます。

主要な電子決済の支払い方式は3種類

利用者が支払う方法によって、電子決済は3つの種類に分けられます。

1つ目は「プリペイド方式(先払い方式)」です。あらかじめ現金をチャージしておき、商品やサービスを購入する方法です。例としては、Suica・PASMO・楽天Edy・WAON・nanacoといった交通系や流通系の電子マネーなどがあげられます。使用できる金額の上限がチャージ金額の範囲内であるため、少額決済で利用されやすい点が特徴です。

2つ目は「ジャストペイ方式(即時払い方式)」です。金融機関と連携して口座残高を上限として即時決済を行うことが可能です。決済処理を行った直後に口座から利用代金が引き落とされる仕組みであるため、ほとんど現金と同じように使うことができます。例としては、金融機関のデビットカード・インターネットバンキング・モバイルバンキングなどです。

そして3つ目は、「ポストペイ方式(後払い方式)」です。決済直後には支払を行わずに後から利用代金が請求されます。クレジットカードやクレジットカードと連携したスマホアプリ、キャリア決済などで利用することが可能です。クレジットカード・キャリア決済以外だと、iD・QUICPay・Apple Payなどがあげられます。

プリペイド方式のようにチャージが不要で便利であるものの、クレジットカードやカード連携型スマホアプリの場合、利用にあたってはカードの審査が必要となる点に注意しておきましょう。

年々増加する電子決済の市場規模

国内におけるキャッシュレス比率の伸長

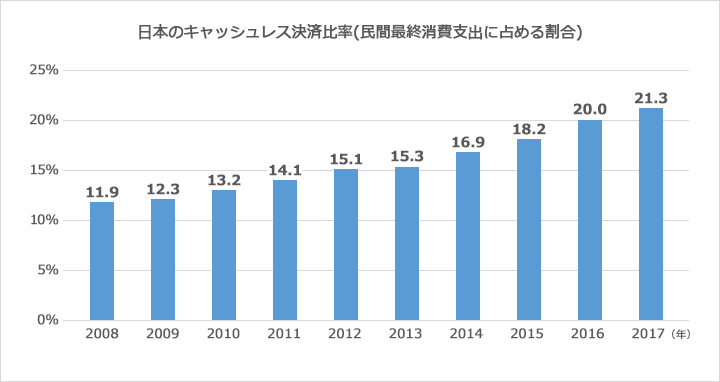

日本国内における電子決済(キャッシュレス決済)は、ここ数年で急速に拡大しています。経済産業省が2025年3月に公表した最新データによると、2024年のキャッシュレス決済比率は42.8%と過去最高を記録し、政府が掲げていた「2025年までに4割達成」の目標を1年前倒しで達成しました。

【出典:経済産業省『キャッシュレス決済比率を算出しました(2025年3月発表)』

これらの統計は、日本のキャッシュレス社会の成熟を示すとともに、モバイルネイティブ層や訪日外国人を中心とした利用者ニーズが大きく変化していることを物語っています。

インバウンド増加による需要増加

特にアジア諸国の訪日外国人観光客は、現金よりもAlipay+やWeChat Payなどのモバイル決済サービスを主に利用しており、インバウンド対応として電子決済の整備は“最低限のUXインフラ”といえるでしょう。2024年には訪日外国人数が過去最高水準の約3,600万人に達しており、彼らの期待に応えるためにも、柔軟で多言語対応が可能な電子決済手段の導入が急務です【出典:観光庁『インバウンド消費動向調査』2025年1月版】。

電子決済導入のメリットは?

電子決済を導入することは、消費者側・店舗側の双方にとってメリットがあります。具体的にどのようなメリットがあるのかについて、詳しく見ていきましょう。

消費者のメリット

電子決済の導入によって消費者が受けるメリットは、現金の支払いに比べて決済時間が短縮されるため、レジで待つ必要がない点です。また、現金を持ち歩かなくてもよくなるため、現金を引き出す際に発生する手数料や時間などを節約できるでしょう。

紛失もしくは盗難などの被害に遭った際にも、クレジットカードの場合はカード会社が不正利用の負担を補償してくれるケースもあります。ただし、プリペイド方式の場合には発行会社によって補償内容が異なるため、事前に確認が必要です。

nanacoなど、利用状況に応じてポイントが付与されるものや、他社のポイントに交換できるものもあるため、お得に買い物をすることもできます。

店舗のメリット<レジ業務の高速化・人件費の削減>

電子決済を導入することは、店舗側にもさまざまなメリットがあります。現金の受け渡しがなくなることで、レジの回転率を高めることができ、金銭の受け渡しのミスといったことも防げるでしょう。現金を取り扱うリスクも減少し、金銭管理にかかる業務負担を軽減できます。

電子決済専用の無人レジの設置も増えてきており、人件費の削減にもつながります。飲食店などにおいては現金に直接触れる機会を減らすことによって、衛生面を向上することができるでしょう。

店舗のメリット<売上げ単価の向上>

電子決済を導入すれば、販売機会を広げるほか、客単価の向上につなげることができるでしょう。クレジットカード決済やQRコード決済などの電子決済の場合、消費者は現金の持ち合わせがなくても買い物を行えます。

実際に支出をしているという感覚が薄れることによって、支出機会の増加につなげられるはずです。1回あたりの決済においても、現金の場合よりも多くのお金を使う可能性が高くなるでしょう。

さらに、クレジットカード決済であれば分割払いやリボ払いにも対応しているため、消費者の都合の良いときに支払うことができます。事業者にとっては、消費者が商品やサービスを欲しくなったタイミングを逃さないといったメリットがあり、支払い余力の増加によって購入単価の上昇も期待できるのです。

店舗のメリット<新規顧客やリピーターの獲得>

電子決済を導入することによって、新規顧客に加えてリピーターも獲得しやすくなるといえます。

多様な支払い方法が選べることによって利便性をアピールでき、決済サービス事業者が展開するポイント還元のプロモーションなどによって購買意欲を高められるでしょう。QRコード決済(バーコード決済)サービスが、ユーザーの利用額に応じたポイント付与やポイント還元のプロモーションを行っていることもあり、新規顧客やリピーターをうまく取り込んでいくことにもつながります。

クレジットカードや電子マネーなど、支払い方法が増えることによって消費者の選択肢が広がり、レジの処理もスピーディーになるためリピート化しやすいといえるのです。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

電子決済導入の場合の店舗側のデメリットは?

電子決済の導入にはさまざまなメリットがある一方で、少なからずデメリットもあります。

店舗のデメリット<決済手数料の負担>

電子決済を導入する場合、各決済手段に応じた決済手数料が発生します。たとえば、クレジットカードでは3~5%程度の手数料がかかるのが一般的で、売上が大きい事業者ほどこの負担は無視できません。特に低価格の商品を扱う店舗では利益率を圧迫する可能性があります。

店舗のデメリット<導入・運用コストが発生>

POS端末や決済用アプリケーションの導入には初期費用が必要になる場合があります。さらに、月額のシステム利用料やメンテナンス費用など、運用にかかる固定費も発生することがあります。無料で始められるサービスもある一方で、機能が制限されていたり、売上規模が大きくなると有料プランが必要になる場合もあるため、コスト比較は慎重に行う必要があります。

店舗のデメリット<入金までのタイムラグ>

現金決済とは異なり、電子決済では決済から実際の入金までに数日~数週間のタイムラグが生じます。このため、現金商売で日々のキャッシュフローを重視している業態では、資金繰りに影響が出る可能性があります。決済サービスや契約条件によっては、早期入金オプションなども用意されているため、導入前に確認しておきましょう。

店舗のデメリット<通信障害やシステムトラブルのリスク>

電子決済はインターネット接続やクラウドサーバを利用するため、通信障害やシステム障害が起きた場合に決済ができなくなるリスクがあります。特に混雑する時間帯にトラブルが発生すると、店舗の運営に大きな影響を及ぼします。万が一の際のバックアップ手段として、現金決済や他の電子決済手段を併用するなどの工夫が必要です。

電子決済を導入する方法とは?

電子決済を導入する方法は、個別に契約を行うケースや決済代行会社を経由して導入するケースなどがあります。また、スマホ決済やQRコード決済のサービスを導入するケースもあるでしょう。それぞれのケース別に、具体的な導入方法を紹介していきます。

決済サービス事業者と個別に契約

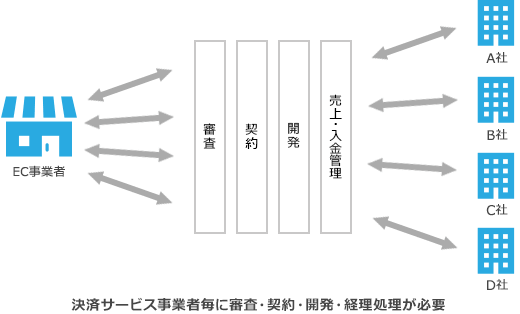

店舗事業者が電子決済を提供している会社(決済サービス事業者)と個別に加盟店契約を行う場合には、自ら申請を行って、個別に審査を受けた上で契約を締結する必要があります。決済サービス事業者毎に契約内容や運用方法は異なるため、手数料・セキュリティ要件・などについて、それぞれ確認しておくことが大切です。

複数の決済サービス事業者と同時に契約をする場合には、個別に契約を行ったり運用・管理をしたりする手間やコストが発生してしまいます。QRコード決済サービスは開発なしに比較的容易に導入できますが、決済サービスによっては、事業者と決済サービス事業者との間で個別のシステム接続が必要になる可能性もあります。

契約をする決済サービス事業者によって、売上金が入金されるタイミングも異なるため、経理処理が煩雑になってしまう恐れもあります。電子決済の導入時にはあらかじめ準備期間を設けて、漏れがないように対応していく必要があります。

■決済サービス事業者と個別に契約した場合

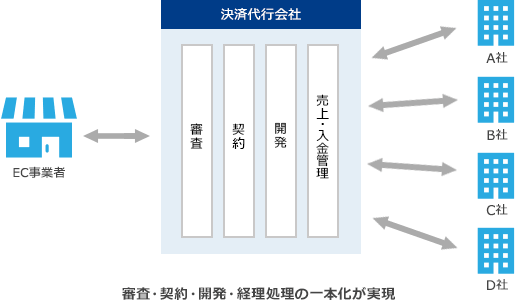

決済代行会社経由

決済代行会社を経由して電子決済を導入することもできます。決済代行会社は、事業者とクレジットカード会社や電子マネー事業者、QRコード決済事業者との間を取り持つ役割を担います。

そのため、事業者は決済代行会社を通して各電子決済事業者と一括契約を行います。決済代行会社といえば、従来はEC事業者向けのサービス提供が中心であったものの、店舗向け決済サービスを提供する会社も増えてきています。

決済代行会社を経由すれば、さまざまな電子決済を一括で導入することができ、契約やシステム構築は決済代行会社との間とだけ行えば良いということになります。電子決済を複数個別で利用している場合は入金のタイミングはまちまちになりますが、決済代行会社を利用することによって入金のタイミングが統一され、入出金の管理など経理作業が行いやすくなります。

たとえば、DGフィナンシャルテクノロジー(DGFT)では店舗向けの電子決済サービスとして「mPOS」を提供しています。

mPOSはモバイル端末と専用決済端末を利用したマルチ決済サービスで、クレジットカード決済やQRコード決済をはじめ、訪日外国人向け決済サービスとしては、AlipayやWeChatPay以外にも銀聯カードにも対応しているのが強みです。

■決済代行会社経由で導入した場合

モバイル決済・QRコード決済サービス

モバイル決済やQRコード決済としては、PayPayや楽天Payなどが該当します。また、QRコード決済(バーコード決済)のほかにクレジットカードや電子マネーなど複数の決済サービスをまとめて提供している「Airペイ」などの決済サービスもあり、各種決済手段を一括して導入することが可能です。

ただしサービスによっては提供する決済手段の数が単独、または少ないものもあるので導入時に必要な決済手段を提供しているかチェックしましょう。

Cloud Pay(クラウドペイ)は、1つのQRコードでPayPay、d払い、au PAY、楽天ペイ、メルペイ、Alipay+、WeChat Payなど複数の決済ブランドがまとめて利用できるサービスです。幅広いユーザーに対応でき、ユーザーと事業者双方にとって利便性が高まるでしょう。

また、システム開発が不要なサービスが多く、支払い用QRコードの提示や、専用アプリとカードリーダなどの端末を用意するのみで導入できます。初期費用や月額費を無料としているサービスも多く、決済手数料も安いといえるでしょう。導入までのスピードが迅速であり、手続きも簡易なため、すぐに電子決済を導入したい場合や中小企業に向いています。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

電子決済の選び方や導入時のポイント

電子決済の導入にあたっては、自社の業態や販売チャネル、顧客層などに合わせて、最適な決済手段を選定することが重要です。 ここでは、導入前にチェックすべき代表的な3つのポイントを紹介します。

①自社の業態・顧客層に合った決済手段か

まず考慮すべきは、自社のビジネスモデルやターゲットとなる顧客層です。たとえば、高齢者の利用が多い店舗であれば、プリペイド型の電子マネーや現金併用が望まれる場合もあります。一方で、若年層を対象とするサービスであれば、PayPayといったスマートフォンベースのQRコード決済がフィットするケースも少なくありません。 また、オンラインショップではクレジットカード決済が依然として主流ですが、サブスクリプション型のサービスを展開している場合は、定期課金に対応した決済サービスの選定も重要になります。

②複数の決済手段に対応出来るか

利用者の支払い方法の選択肢を広げることは、機会損失を防ぎ、顧客満足度を高めるうえでも有効です。そのため、1つの手段に限定するのではなく、複数の決済手段をカバーできるサービスかどうかを確認しましょう。

たとえば、クレジットカード、電子マネー、QRコード決済、ID決済など、ひとつの決済代行サービスでまとめて導入できるパッケージもあります。顧客ごとのニーズに柔軟に対応するためにも、マルチチャネル決済に対応していることは大きな利点です。

③セキュリティ・サポート体制が万全か

決済は顧客の個人情報やカード情報を扱う重要なプロセスです。そのため、不正利用対策や情報漏えい防止など、セキュリティが強固であることは必須条件です。

具体的には、PCI DSS準拠、3Dセキュア(3D-セキュア2.0)対応、リアルタイムの不正検知機能などを備えているかどうかを確認しましょう。また、導入後のトラブルや問合せに迅速に対応できるサポート体制が整っているかどうかも、実店舗・EC問わず安定運用のカギとなります。

電子決済の導入は自社の販売体制や運用フローにあったサービスを検討しよう

電子決済の導入を独自で契約するのは、手間やコストといった面で負担が大きいことがあります。決済代行会社経由で導入したり、モバイル決済、QRコード決済サービスを利用すれば、クレジットカード決済や電子マネー決済、QRコード決済を一括導入することが可能です。比較的安価でスピーディーに導入できるのも魅力的だといえます。

DGフィナンシャルテクノロジー(DGFT)では、決済に関するさまざまな相談に乗ってくれるので、気軽に問い合わせてみましょう。

よくある質問

電子決済とクレジットカード決済の違いは?

「電子決済」は、現金を使わずに電子的な手段で代金を支払う決済方法の総称です。これにはクレジットカード決済のほか、デビットカード、電子マネー、QRコード決済、キャリア決済、ネットバンキングなども含まれます。

一方、クレジットカード決済は電子決済の一部で、利用者が後払い(ポストペイ)で商品・サービスの代金を支払う仕組みです。つまり、電子決済という大きな枠の中にクレジットカード決済が含まれていると考えると理解しやすいでしょう。

電子決済とタッチ決済の違いは?

「タッチ決済」とは、非接触型のICチップを内蔵したカードやスマートフォンをリーダーにかざして支払う決済方法を指します。SuicaやPASMOなどの交通系電子マネーや、iD、QUICPayなどが該当します。

これに対して、「電子決済」はタッチ決済を含むもっと広い概念です。電子マネーやQRコード決済、オンラインバンキング決済など、物理的な接触を必要としない幅広い手段が含まれています。つまり、タッチ決済は電子決済の中のひとつの方法と位置づけられます。

小規模店舗でも電子決済は導入できますか?

小規模店舗や個人事業主でも電子決済の導入は十分可能です。近年では、初期費用や月額費用が無料または低額で導入できるモバイル決済サービスが登場しており、スマホと専用端末さえあれば簡単にキャッシュレス決済が始められます。特にQRコード決済は、物理的なカードリーダーやPOS連携が不要な場合も多く、最小限の準備で導入できるため、飲食・美容・個人販売など幅広い業態で導入が進んでいます。

お問い合わせ

お問い合わせ