更新日|2025/09/29

PayPay、楽天ペイ、d払いなどのQRコード決済サービスは、国内のキャッシュレス化の進展とともに日常生活に定着しています。特に訪日外国人の増加やインバウンド需要に応える手段としても注目されています。

今回は、国内5種の主要なQRコード決済(バーコード決済)サービスを徹底比較しつつ、QRコード決済(バーコード決済)を選ぶポイントと導入メリットについてご説明します。

この記事の目次

QRコード決済(バーコード決済)とは?

QRコード決済(バーコード決済)とは、スマートフォンを使って商品やサービスの代金を支払うキャッシュレス決済方法の一つです。利用者は決済アプリを開いてQRコードを「提示」するか、店舗が提示したQRコードを「読み取る」ことで支払いが完了します。

主な特徴は、クレジットカードや電子マネーと違って、専用の端末を必要とせず、スマホとネット環境があれば導入・利用できる点です。個人経営の店舗やイベント出店などでも手軽に導入できることから、近年多くの場面で普及が進んでいます。

また、PayPay・楽天ペイ・d払い・au PAY・メルペイなど、多様なサービスが提供されており、利用者は自身の生活スタイルに合った決済手段を選べるのも魅力です。銀行口座やクレジットカードと紐づけて支払いを行うほか、事前にチャージして使うことも可能です。

QRコード決済(バーコード決済)の市場規模・シェア

QRコード決済(バーコード決済)の利用は近年増加しており、一般社団法人キャッシュレス推進協議会『キャッシュレス・ロードマップ2024』によれば、QRコード決済市場は2023年に約7兆円に達し、2025年には10兆円を超えると見込まれています。20~40代のモバイルネイティブ層を中心に利用が拡大しています

出典:

https://paymentsjapan.or.jp/wp-content/uploads/2024/12/roadmap2024.pdf

また、主要決済ブランドについてはPayPayが国内トップシェア(約65%)を維持し、次いで楽天ペイ、d払い、au PAYがそれに続くとされています。

なお、LINE Payは2025年3月にサービスを終了しました。

出典:

LINEpay 「LINE Payサービス終了に関するお知らせ」

MMD研究所「2025年1月決済・金融サービスの利用動向調査」

国内主要QRコード決済(バーコード決済)5種を徹底比較

現在、国内で展開している主要なQRコード決済・バーコード決済サービス5種を機能別に一覧化してご紹介します。

- ① PayPay

- ② au PAY

- ③ d払い

- ④ 楽天ペイ

- ⑤ メルペイ

| QRコード決済名称 | PayPay(ペイペイ) | |

|---|---|---|

| 運営企業 | PayPay株式会社 | |

| 決済方式 |

|

|

| 必要機器 | iOS/Androidアプリが利用可能なスマートフォン・タブレット | |

| 費用 | 初期費用 | 0円 |

| 月額費用 | 0円 | |

| 申込み方法 | サービスサイトより問合せ ※直接契約時 |

|

| 入金タイミング |

|

|

| 入金手数料 | 200円(税抜)※1 | |

| その他対応決済 | Alipay | ○※2 |

| Wechat Pay | × | |

| その他QRコード決済 | × | |

| クレジットカード | × | |

| 電子マネー | × | |

| 備考 |

|

|

| QRコード決済名称 | 楽天ペイ | d払い | |

|---|---|---|---|

| 運営企業 | 楽天ペイメント株式会社 | 株式会社NTTドコモ | |

| 決済方式 |

|

|

|

| 必要機器 | iOS/Androidアプリが利用可能なスマートフォン・タブレット | iOS/Androidアプリが利用可能なスマートフォン・タブレット | |

| 費用 | 初期費用 | 0円 | 0円 |

| 月額費用 | 0円 | 0円 | |

| 導入日数 | 最短3日程度 ※直接契約時 |

最短2日 ※直接契約時 |

|

| 申込み方法 | サービスサイトより申込み | サービスサイトより申込み | |

| 入金タイミング |

|

月2回(15日締め当月末入金、月末締め翌月15日入金) ※決済代行会社契約時はその限りではない |

|

| 入金手数料 | 楽天銀行:0円、その他の銀行:300円 | 0円 | |

| その他対応決済 | Alipay+ | ○ | ○ |

| Wechat Pay | × | ○ | |

| その他QRコード決済・スマホ決済 | △ | ○ | |

| クレジットカード | △ | × | |

| 電子マネー | △ | × | |

| 備考 |

|

|

|

| QRコード決済名称 | merpay(メルペイ) | au PAY | |

|---|---|---|---|

| 運営企業 | 株式会社メルペイ | auペイメント株式会社 | |

| 決済方式 |

|

|

|

| 必要機器 | iOS/Androidアプリが利用可能なスマートフォン・タブレット | iOS/Androidアプリが利用可能なスマートフォン・タブレット | |

| 費用 | 初期費用 | 0円 | 0円 |

| 月額費用 | 0円 | 0円 | |

| 導入日数 | 最短2日 ※直接契約時 |

最短2日 ※直接契約時 |

|

| 申込み方法 | サービスサイトより申込み ※直接契約時 |

サービスサイトより申込み ※直接契約時 |

|

| 入金タイミング |

|

|

|

| 入金手数料 | 1万円未満の場合は200円 | 0円 早期振込サービスを利用した場合は別途事務手数料が発生 |

|

| その他対応決済 | Alipay | × | ○ |

| Wechat Pay | × | ○ | |

| その他QRコード決済・スマホ決済 | ○ | × | |

| クレジットカード | × | × | |

| 電子マネー | × | × | |

| 備考 |

|

|

|

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

導入するQRコード決済(バーコード決済)を選ぶポイント?

日本国内の主要なQRコード決済・バーコード決済サービスを紹介しましたが、実際に導入する際の選定ポイントを説明します。

導入コスト

QRコード決済(バーコード決済)は、サービス提供会社によって料金体系が異なるため、あらかじめ料金をチェックしておくことが大切です。

初期費用や月額費用はいずれのサービスでも無料に設定されています(2020年12月現在)。他の決済手段と比べて導入のハードルは低いでしょう。

集客効果が見込めるか

決済サービスを選ぶときは、集客効果にも注目しましょう。

多くのユーザーに訴求するためには、シェアが高い、つまり利用者の多い決済サービスを選ぶのが無難です。その点では、圧倒的な市場シェアを誇るPayPayは第一の選択肢に入ります。

一方、現在のQRコード決済市場は複数の決済サービスが乱立しており、導入する決済サービスを一つに限定することは、利便性の面で課題が残ります。そこで、一つに絞るのではなく、あらゆる決済サービスに対応できるようにすると集客のチャンスが広がります。

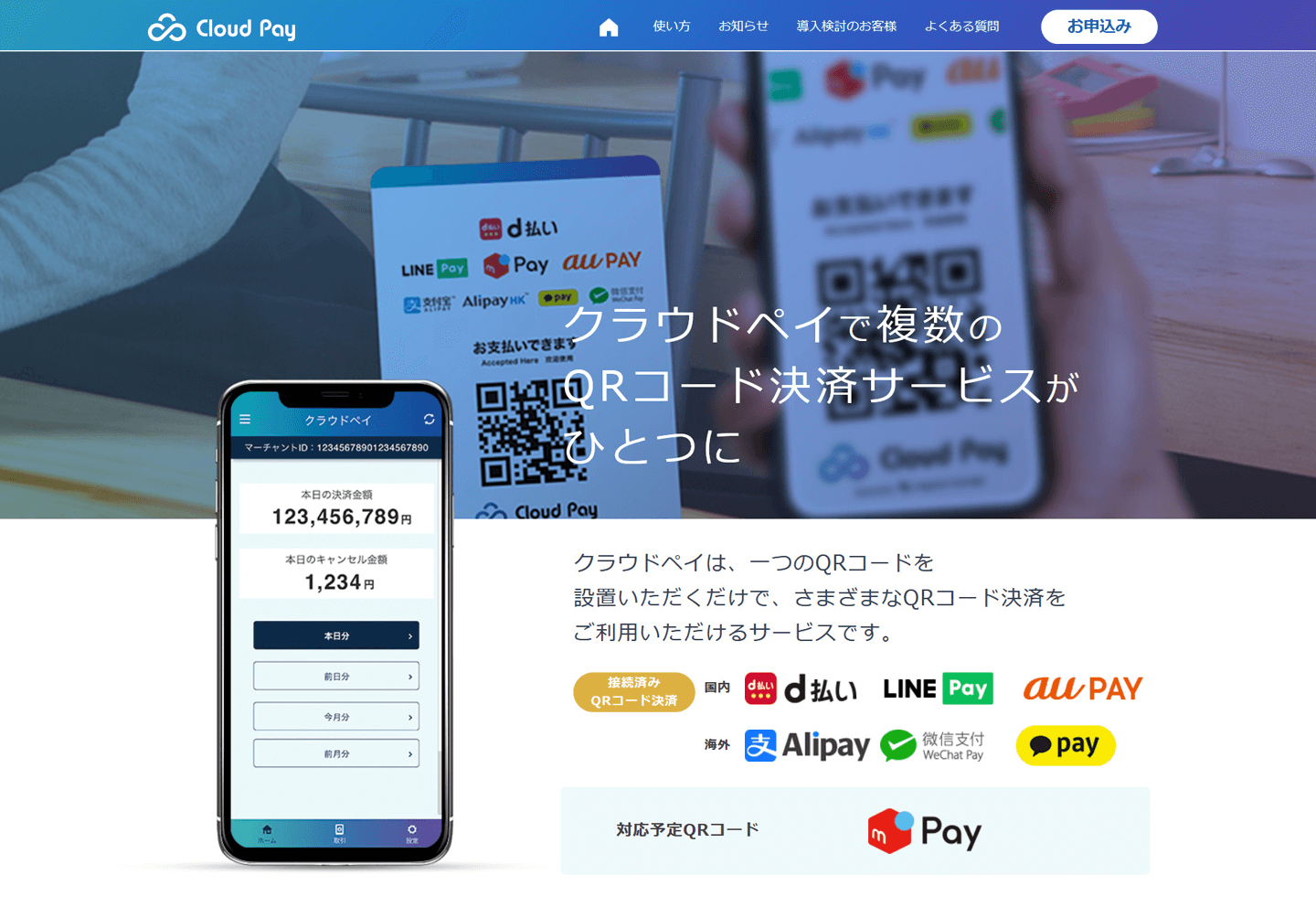

例えばCloud Pay(クラウドペイ)は、1つのQRコードでPayPay、d払い、au PAY、Alipay+、WeChat Payなど複数の決済ブランドがまとめて利用できるサービスです。幅広いユーザーに対応でき、ユーザーと事業者双方にとって利便性が高まるでしょう。

またメルペイとd払いは、お互いのサービスが連携されており、月間利用者数約2,260万人のメルカリと会員数約9,480万人のdポイントクラブのユーザーを取り込めるため、集客への貢献が期待できます。

QRコード決済の仕組み|支払い方式は2種類

QRコード決済(バーコード決済)サービスには以下の2種の支払い方式があります。

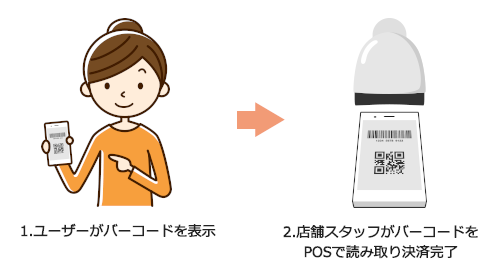

1.コード支払い(ユーザースキャン方式)

ユーザーがアプリに表示したバーコードを読み取り支払いを行う方式です。

- 【支払い方法】

-

- 1) 支払いの際に、ユーザーが決済アプリにバーコードを表示

- 2) 店舗スタッフがバーコードをPOSで読み取り決済完了

POS端末での読み取りが必要につき、POSを導入済みまたは導入予定の店舗が対象となり、コード支払い導入にあたってPOSシステムの改修も必要となります。

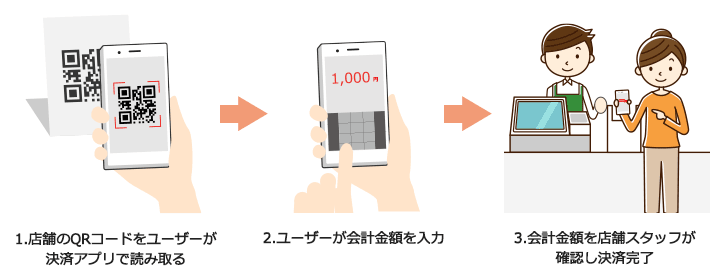

2.読み取り支払い(ストアスキャン方式)

店舗に掲示してあるQRコードを読み取り支払いを行う方式です。

- 【支払い方法】

-

- 1) 支払いの際に、店舗に掲示してあるQRコードをユーザーが決済アプリで読み取る

- 2) ユーザーが会計金額を入力

- 3) 会計金額を店舗スタッフが確認し決済完了

コード支払い導入に比較し、POS端末等の機器の導入や改修が不要です。QRコードをプリントしてレジ脇に置いておくだけでもよいので、初期投資額が少なく簡易に導入しやすい方式といえます。

QRコード決済(バーコード決済)5つの導入メリット

1)新規顧客が集客できる

各QRコード決済(バーコード決済)サービスが、ユーザーへ利用額に応じたポイント還元プロモーションを実施しているため、各サービスのユーザーを新規顧客として集客できるほか、リピーターになってくれる可能性もあります。その他にもユーザーのアプリで該当のQRコード決済サービスが利用できる店舗一覧が位置情報と連動して表示されるので、店舗近隣に訪れたユーザーを集客することも可能です。

また、中国人向けのAlipayやWeChat PayなどのQRコード決済に対応していれば訪日外国人観光客の集客も見込めるでしょう。

2)キャッシュレスだから、レジでの代金精算が簡単に

QRコードの読み取りで決済が完了し、現金の授受が減るため、現金のやり取りで発生しがちな精算ミスを防ぐことができます。つり銭の用意も減らせるので、会計手順の簡素化が可能です。また、飲食店の場合は、現金に触る必要がないので衛生的です。

3)売上げ管理をデータ化

営業時間終了後のレジ締め作業は時間も手間もかかります。シフト上、レジ締め作業をアルバイトやパートのスタッフに任せているという店舗も多いのではないでしょうか。QRコード決済(バーコード決済)サービスの導入で、現金の取扱いが減るため、レジ締めにかかる時間や手間が削減できます。

また、購買履歴や売上げはアプリに自動連携されデータ化されているので、日々の売上げ増減や顧客単価など売上げ動向を分析し、問題がある場合、短期間で問題に即した解決策を実行できます。

4)初期費用・手数料が安い

導入時に気になるのがコストですが、初期投資額・手数料の安さがQRコード決済(バーコード決済)の大きなメリットです。導入の際はスマートフォンかタブレット端末があれば開始でき、決済専用端末の導入は不要です。

サービス利用に伴う初期費・月額費はどのサービスも基本無料となっているほか、サービス各社が加盟店開拓のためにお得な条件のキャンペーンも展開しています。

例えば、従来提供されてきたクレジットカード決済の場合だと、決済に利用するCAT端末の費用が10万円程度、初期費・月額費も発生するほか決済手数料も高めであることに比較すると、コストメリットのある決済手段といえるでしょう。

5)導入スピードの速さ

QRコード決済・バーコード決済サービスは簡易導入が売りのため、最短3日~約1ヶ月で利用開始することができます。

※直接契約時

導入の流れは、大まかには下記の流れとなります。

- 1.申し込み

- 2.加盟店審査

- 3.利用開始

スピード導入と掲げている場合でも、取扱い商材や、QRコード決済に紐づく決済手段によっては一定の審査期間がかかることがあるので要注意です。

QRコード決済とクレジットカード決済どちらの導入を優先すべき?

キャッシュレス決済の普及は日本国内でも加速しています。2018年の民間最終消費支出に占めるキャッシュレス決済比率は42.8%で、キャッシュレス決済のうち8割をクレジットカードが占めています。一方でQRコード決済は、9.6%と全ての決済手段の中で最も増加率が高いです。

クレジットカード決済を導入すれば幅広い顧客に対応できるのは間違いありませんが、QRコード決済(バーコード決済)に対応しておけば若年層だけでなくAlipay+やWeChat Payなどを日常的に利用する訪日外国人観光客に対する訴求材料になります。。自社のビジネスモデルや顧客層に応じて最適な決済手段への対応を検討することが大切です。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

QRコード以外の複数の決済をまとめて導入できるサービスもある

個別のQRコード決済・バーコード決済サービスを紹介してきましたが、必ずしもどれかひとつのサービスを特定して利用する必要はありません。「楽天ペイ」やDGフィナンシャルテクノロジーが提供する「Cloud Pay Neo(クラウドペイネオ)」は、QRコード決済(バーコード決済)の他、クレジットカードや電子マネーなど複数の決済サービスが一式導入ができます。 これにより、異なる決済手段ごとに発生していた精算処理や売上管理を一本化できるため、バックオフィス業務の効率化にもつながります。

端末レス決済サービス「Cloud Pay Neo(クラウドペイネオ)」

さまざまな決済手段に対応しておくことで、ユーザーのさまざまな支払いニーズに応え幅広い顧客層をカバーすることが可能になるほか、管理負荷の軽減や店舗運営全体の生産性向上といったメリットも期待できます。

導入期間や手数料など、QRコード決済(バーコード決済)と同様に手軽に導入できるようなサービスなので、検討プランに加えてみてもよいでしょう。

また、ECと店舗を同時運営している事業者の場合は、ECと実店舗の決済データの一元管理が可能な「オムニPAY」というサービスがあります。QRコード決済ではAlipayとWeChat Payに対応しており、クレジットカード決済も利用可能です。「オムニPAY」はPOSの改修が必要となるため、多店舗でPOS運用している事業者にマッチしたサービスですが、顧客情報にEC・店舗での購買情報が紐付けられるため、EC・店舗・アプリを横断したオムニチャネルでのマーケティング展開を行うことができます。

ECと実店舗の決済データの一元管理が可能なオムニチャネル決済サービス「オムニPAY」

まとめ

QRコード決済(バーコード決済)は売上拡大の基盤として機能する重要なインフラです。

特に訪日外国人の増加や若年層のモバイル利用拡大により、多様な決済手段への対応が顧客体験に直結するようになっています。

導入を検討する際は、自社の業種特性やターゲット顧客に即した決済戦略を立て、キャッシュレス化を競争力の源泉として活用していく視点が重要です。

QRコード決済(バーコード決済)の導入をご検討ならクラウドペイ、クラウドペイネオがおすすめ

クラウドペイは、店舗に1つのQRコードを設置するだけでさまざまなQRコード決済を利用できる利便性の高いサービスです。決済サービスごとに複数のQRコードを設置する必要がないため、レジ回りをすっきり見せることができます。

また、決済手数料以外の初期費用や月額費用は不要なため、手軽にQRコード決済の導入が可能です。QRコード決済(バーコード決済)の導入を検討している事業者様は、ぜひご検討ください。

端末レスQRコード決済サービス クラウドペイネオ

クラウドペイネオは、QRコード決済(バーコード決済)に加え、クレジットカードや後払い決済も可能な端末レスのQRコード決済サービスです。QRコードを読み取るだけで場所を問わず決済が可能なため、事業者の決済端末の管理負担とコスト低減に寄与します。

「決済端末の準備・手配ができない」「端末を持ち歩くのが不便」「決済システム開発のリソースや工数が割けない」などのお悩みを抱える方にお勧めです。

QRコード決済(バーコード決済)の導入を検討している事業者様は、ぜひご検討ください。

QRコード決済(バーコード決済)に関するよくある質問

QRコード(バーコード決済)決済の安全性は大丈夫?

各社とも不正利用を防ぐため、二段階認証や利用通知、パスコード設定などのセキュリティ対策を導入しています。利用者側もアプリのロック設定や定期的な確認を行うことで、より安全に利用できます。

QRコード決済(バーコード決済)はどんなお店で使える?

コンビニ・飲食店・ドラッグストア・オンラインショップなど、全国のさまざまな店舗で利用できます。地方自治体や公共施設で使える場合も増えています。

公開日 2018/12/19

関連情報

お問い合わせ

お問い合わせ