更新日|2025/06/20

ECサイトの立ち上げを検討している事業者なら、決済手段としてクレジットカード決済の導入を検討しているところも多いのではないでしょうか。仕組みやメリット・デメリットなど、詳細を理解し、クレジットカード決済を活用するために、本記事では、クレジットカード決済の基礎知識や、導入するメリット・デメリットを事業者と顧客の両面から解説していきます。

この記事の目次

1.クレジットカード決済とは?基礎知識を解説

まずはクレジットカード決済の特徴や仕組み、導入する必要性について紹介していきます。

1-1.クレジットカード決済の特徴

利用者の信用をもとに、後払いで買い物を可能にするのがクレジットカード決済です。ECサイトや通販においてはそのサービス内でカード情報を登録するだけで決済が可能になり、店舗では、カードがあれば現金を持ち歩かなくても買い物ができます。

利用者は後からまとめてカード会社から請求される1カ月分の利用金額を、一括または複数回に分けて支払います。事業者はクレジットカード会社の加盟店になることでカード決済を利用でき、代金はカード会社から翌月以降にまとめて支払われるというのが基本的な仕組みです。

1-2.ECサイトにおけるクレジットカード決済の仕組み

決済のパターンは、大きく分けて2つのタイプに分かれます。

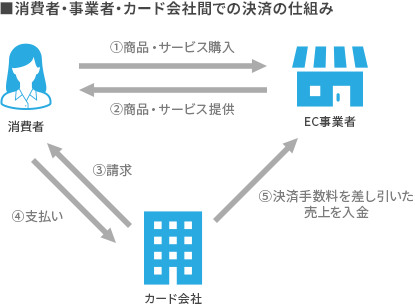

1つが、消費者・ECサイト・カード会社の3者間でやりとりされるケースです。3者間においては、消費者はECサイトからクレジットカードで商品やサービスを購入した場合、その時点での代金の支払いは消費者ではなく、カード会社が一時的に立て替えます。そのため、代金の支払いはサイトにするのではなく、カード会社に対して支払うことになります。代金は翌月以降にカード会社から消費者に請求され、ECサイトにはカード会社より商品代金から決済手数料が差引かれた金額が入金されます。

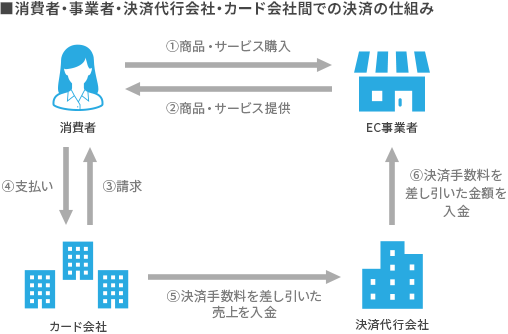

もう一つの決済パターンが、上記の3者に加えて、決済代行会社を挟む4者間のケースです。4者間の場合、ECサイトとカード会社の間に決済代行会社が入ります。4者間では、消費者がECサイトからクレジットカード決済で商品やサービスを購入した場合、EC事業者に対して代金を立て替えるのは決済代行会社となります。決済代行会社へはカード会社から立替払いが行われます。そして、決済代行会社からEC事業者に各カード会社毎の売上金から決済手数料を差し引いた金額がまとめて入金されます。その後の流れは3者間と同様で、代金が翌月以降にカード会社から消費者に請求されます。

決済代行会社を利用すれば、カード会社毎のシステムのつなぎ込みが不要になり、決済代行会社とのシステム接続のみ行えばよいので、ECサイトを展開する事業者にとっては開発コストや工数などの負担を軽減できます。

1-3.クレジットカード決済導入の必要性

キャッシュレス決済の比率は国内外を問わず増加の傾向にあります。日本政府は2025年にキャッシュレス決済比率を40%にするという目標を掲げており、キャッシュレス推進にはますます拍車がかかっています。

具体的な方策として、中小・小規模事業者で消費者がキャッシュレス手段を利用した場合のポイント還元を支援する「キャッシュレス・消費者還元事業」が2019年10月より開始されています。キャッシュレス決済額の中でも、クレジットカードによる決済は約90%を占めているため、クレジットカードに対応することは、店舗経営において欠かせません。(出典:経済産業省『キャッシュレス・ビジョン』)

もちろん、実店舗だけでなくECサイト・通販事業者にとってもクレジットカードは最も一般的な決済手段であるため、導入は必須といえるでしょう。クレジットカードの発行枚数も増加傾向にあり、2017年の段階で一人当たりのクレジットカード所有枚数は平均3枚となっています。(出典:JCB『クレジットカードに関する総合調査 2018年度版』)

キャッシュレス推進により店頭でカードを利用する消費者の割合が増加すると見込まれるため、比例してECサイトでの利用率も高くなると予測されるでしょう。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

2.クレジットカード決済導入のメリットは?

この段落では、クレジットカード決済を使うメリットを、事業者側・消費者側の両面から説明していきます。

2-1.EC事業者のメリット

まずは、EC事業者のメリットを3つ紹介していきます。

2-1-1.支払いのスムーズ化

クレジットカード決済を導入すれば、多くの消費者が保持しているカードのカード番号、有効期限、セキュリティコードなどのカード情報を入力するだけで即時支払いが可能になるので、通販・ECサイトの場合、サービスの利便性が向上するというメリットが生まれます。たとえば、代金引換のように事前に必要な金額を用意する必要もなければ、コンビニの店舗に行き、支払うような手間が発生することもありません。

ユーザビリティを意識することは、長くサイトを運営していくために必要不可欠です。いかに利用者に負担をかけさせることなく、購入のモチベーションを保ったままスムーズに支払いにまでもっていけるかが、商品を売るためのコツの一つといえるでしょう。

2-1-2.販売促進

クレジットカード決済を導入すれば、販売機会の増加や客単価上昇なども期待できます。現金決済の場合、いくら商品を欲しいと思っても、そのタイミングで所持金が不足していたら物理的に購入することはできません。

しかし、カード決済であれば、そのとき手持ちの現金が少なくてもクレジットカードの与信枠に応じて支払い余力が増えるため、消費者が商品をほしくなったタイミングですぐに購入してもらえます。結果的に、事業者からすれば販売機会を逃さないという利点が生まれます。消費者の購入単価上昇も期待できるでしょう。

また、初回購入時にカード情報を登録すると、2回目以降の購入は登録時のカード情報を利用して購入が可能という機能をECサイトに搭載しておけば、消費者は有効期限がくるまでカード情報を入力せず購入可能です。初回登録を煩わしいと感じる人もいますが、だからこそカード情報を登録してしまえば、登録したECサイトで買い物を済ませたいと思う消費者も多く、リピーター増加も見込めるでしょう。

2-1-3.代金回収コスト・リスクの軽減

クレジットカード決済では決済手数料が発生しますが、これはカード会社がEC事業者に確実に立て替え払いを実施するという担保的な意味合いもあります。これによって事業者は、代金が支払われないという未納リスクを軽減することができます。

また、通常は代金を回収する際、手紙による通知をしたり、実際に赴いて回収作業をしたりする場合もありますが、確実な代金支払いが行われることで、そのような回収コストの削減も見込めるでしょう。

さらに、クレジットカード決済では毎月決まったタイミングで入金があるため、資金管理がしやすいというのもメリットの一つです。たとえば銀行振込では消費者からの直接振込のため、支払いタイミングは同一ではなく、入金確認や注文と振込情報の突合せに手間がかかります。一方、カード決済であれば、いつにどのくらいの入金があるかを事前に知ることができるので、資金計画が立てやすくなります。

2-2.消費者のメリット

続いて消費者側のメリットを3つ紹介します。

2-2-1.余裕をもった支払いが可能

後でまとめて支払いをするため、その場では現金の持ち合わせがなくても買い物ができるというのは、消費者にとってもメリットになります。一括払いはもちろん、分割払いやリボ払いといった、回数を分けての支払いもできるので、急な出費が必要なときでも、自分の都合に合わせての支払いが可能です。

2-2-2.ポイントの獲得

クレジットカードで支払いをすると、利用金額に応じて利用者にポイントが還元される場合があります。そのポイントで買い物を楽しめたり、サービスの代金として使用したりすることも可能です。もちろん、消費者がポイントを利用したとしても、店舗は代金分の利益を得られます。

また、貯まったポイントによってランク分けをしているカード会社もあり、そのランクによって消費者はさまざまなサービスが受けられます。たとえば、獲得できるポイントが何倍かになったり、ポイントの有効期限が延びたりするといった特典がある企業が多いです。

ポイントの還元率は利用頻度やカード会社によって変動するので、一概にどれがよいかはいえませんが、事業者としてはポイントサービスがあるクレジットカード会社を決済に利用するとなお効果的でしょう。

2-2-3.付帯サービスの充実

クレジットカードは、利用者への付帯サービスが非常に充実しているものもあります。たとえば、会員優待特典がついている場合、利用者は商品代金や施設利用料の割引を受けられたり、空港でのラウンジサービスを利用できたりします。また、付帯保険がついていれば、旅行傷害保険やショッピング保険などに入ることが可能です。このように、利用者はカードを使用することでさまざまなサービスを受けられます。

3.クレジットカード決済導入のデメリットは?

メリットがある一方で、クレジットカード決済を導入することによって、デメリットも発生します。ここではまず、事業者側のデメリットを説明していきます。

3-1.決済手数料・運営費用の負担

カード決済を導入する場合、カード会社や決済代行会社で手続きや設定をしなければならないので、初期費用が発生する場合があります。初期費用がかからないことをうたい文句にしている企業もありますが、初期費用がかからなかったとしても、基本的にはシステム利用の費用として月額費などの固定費や、維持費などランニングコストはかかることを頭に入れておかなければなりません。

また、クレジットカード決済の利用に応じて決済手数料も発生します。そのほか、データ処理費用として決済1件ごとにトランザクション料が定められている場合もあるので、どのような費用がかかるのかは会社ごとにチェックしておきましょう。

3-2.チャージバックのリスク

チャージバックとは、クレジットカード利用者が決済に同意しない場合に、事業者の売上が取り消されることです。チャージバックの発生理由としては主に3つあります。

まず考えられるのが、第3者による不正利用があった場合です。本来の利用者による承認が行われないために、チャージバックが発生します。不正利用によるチャージバック被害は日に日に増えています。チャージバックが発生すると、商品やサービスを提供していても基本的に事業者はチャージバックを受け入れなければなりません。入金もないうえに、警察に被害届を提出したりカード会社の調査に協力したりしなければならないので、損失やかかる労力もかなり大きいです。

ECサイトなどでカード決済を導入する場合は、3Dセキュアの導入など、万が一の事態にそなえてセキュリティ面を万全にしておかないと、思わぬところで大きな損害を出してしまいます。十分な不正利用対策をとっておきましょう。

2つ目の発生理由は、商品の未発送など、商品やサービスが期限内に提供されなかった場合が考えられます。ほかにも、商品の品質レベルに問題があったり破損などが見つかったりして、カード保有者が提供サービスや商品の質を認めていない場合には、チャージバックが起こり得るでしょう。

4.クレジットカード決済を導入する方法とは?

クレジットカード決済を導入する方法は主に2つあります。カード会社との直接契約と、決済代行会社を介した契約という2種類をそれぞれ解説していきます。

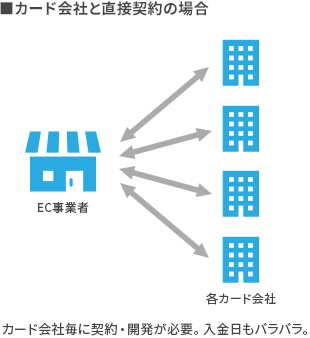

4-1.カード会社との直接契約

直接契約とは、カードブランドの取り扱い会社と加盟店契約する方法です。導入したいカードブランドを取り扱うカード会社に自ら申請することで、個別に審査を受けて契約します。特に小規模の事業者の場合、カード会社ごとの契約の手間が複雑で、工数も取られるので独自契約は難しい場合もあります。

また、EC事業者は利便性を考慮して複数のカードブランドを導入することが一般的ですが、ブランドごとに取り扱い商材やセキュリティ要件など契約内容や運用方法が違う可能性があるので、個別に契約したり運用・管理したりするには、手間やコストもかかる点には注意しておきましょう。

初期費用としてカード会社ごとにシステムつなぎ込みの費用が発生する可能性がある点も意識しておかなければなりません。中には、カード会社と直接契約を行い、決済データの処理は決済代行会社のシステムを利用する契約形態もあるので、自社に合う方式を比較・検討していく必要があるでしょう。

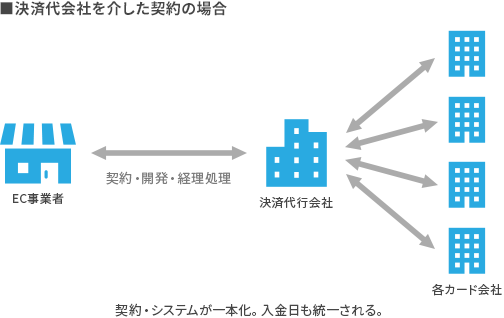

4-2.決済代行会社を介した契約

決済代行会社は、事業者とカード会社との間を取り持ちます。そのため、決済代行会社を利用すれば、カード会社との個別契約が不要になり、事業者は決済代行会社との契約のみで複数ブランドのカード決済が一括で導入可能です。カード会社ごとに独自の審査基準もありますが、審査も決済代行会社の知見をもとに申請できるため、事業者にとっては負担が少ないでしょう。また、システム構築についても決済代行会社との間で行うだけでよいという利点も生まれます。

決済サービスを個別導入する場合、決済サービスごとに締日や入金日などのサイクルが異なるため、売上代金の管理に手間がかかりますが、決済代行サービスを導入すれば、決済代行会社が売上金を一本化して入金してくれるため、経理における作業負荷も軽減可能です。その分、商品の仕入れや顧客対応、販促などの本来のメイン業務に注力できるでしょう。

もちろん、カード情報の漏えい防止サービスに加え、不正検知サービスやセキュリティコード認証などクレジットカードの不正利用防止のためのサービスを提供しているので、不正利用などによるチャージバックのリスクを回避できます。

5.クレジットカード決済の導入なら決済代行サービスを検討しよう

クレジットカード決済の導入方法においては、直接契約の場合、手間やコストが余計にかかりがちです。一方、決済代行サービスであれば、一括で複数のクレジットカードブランドと契約でき、コストの削減なども見込めます。

DGフィナンシャルテクノロジー(DGFT、旧ベリトランス)のマルチ決済ソリューション「VeriTrans4G」なら、クレジットカード決済をはじめ、主要な各種決済手段にも対応しています。また、カード決済では複数のカード情報非保持化サービスの提供に加え、不正利用対策として各種認証を用意しているほか、不正検知サービスも標準搭載しているなど、段階に応じたセキュリティサービスを総合的に提供可能なため、導入を検討してみてはいかがでしょうか。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

関連情報

お問い合わせ

お問い合わせ