更新日|2025/11/19

クレジットカード決済の導入時に検討しておきたいポイントの1つが手数料です。クレジットカード決済は、初期費用・月額固定費や決済手数料などの基本費用の他、付帯機能を利用する際はオプション費用もかかります。また、カードブランドや決済代行会社によって手数料は異なるため、事前に比較検討するのが基本です。

今回は、クレジットカードの手数料の仕組みや、決済代行会社の手数料を比較する方法、費用を抑えるポイントを紹介します。

この記事の目次

決済代行会社でクレジットカード決済を導入する際の費用・手数料

クレジットカード決済を導入する際には、初期費用・月額費用・決済手数料・トランザクション費用などが主なコスト要素です。

| 初期費用 | 決済システムの開発・組み込みに必要な費用 |

|---|---|

| 月額固定費 | システム利用料やデータ管理費用、運用サポートに係る費用 |

| 決済手数料 | 決済金額に対し、個別のパーセンテージが設定。 |

| トランザクション費用 | 送信された決済データを決済代行会社が処理する際にかかる費用。 |

| オプション費用 | 継続課金、クレジットカード洗替サービス、3Dセキュアのほか、不正検知システムなどの追加機能の利用料。 |

基本的な費用の他に、決済事業者が有償で提供しているオプションサービスを利用する場合は、別途費用がかかる仕組みです。DGFTの場合、クレジットカード決済のオプションサービスである継続課金、クレジットカード洗替サービス、3Dセキュアのほか、不正検知システム(※)を利用する場合に追加費用が発生します。

(※)不正検知サービスはグループ会社のDGビジネステクノロジーほか、豊富なパートナーをご紹介いたします。ご利用には別途契約が必要です。

クレジットカードの決済手数料の相場

クレジットカードの決済手数料の料率は決済代行会社によって差があります。また、同じ決済代行会社でも、カードブランドによって料率は同じではありません。一般的には、3%~といわれていますが、業種や売上高などによっても料率は変わります。例として、加盟店が料率を3.0%で契約した場合は、クレジットカード決済で10万円分の商品を販売すると、その3.0%にあたる3,000円を決済手数料としてクレジットカード会社に払わなければなりません。

クレジットカード決済を導入する場合は、まずは決済代行会社に問い合わせて相談し、各社から見積もりを取る必要があります。

クレジットカード決済の手数料は基本的に加盟店負担

クレジットカードの決済手数料は基本的に加盟店(事業者)側が負担するもので、利用者側の負担はありません。ただし、分割払いやリボ払いなどを利用した場合には、クレジットカード会社との取り決めによって利用者側に別途手数料が発生することがあります。

クレジットカード決済で利用者が支払う手数料

利用者側に発生する可能性がある手数料も存在します。代表的なものを以下にまとめます。

①リボ払いや分割払いに伴う手数料

前述の通り、基本的にクレジットカード決済の手数料は加盟店負担となりますが、クレジットカードを一括払いではなくリボ払いや分割払いに設定した場合、所定の利息や手数料が発生します。これはカード会社に対して利用者が直接支払うものであり、加盟店には関係しません。

②海外利用時の為替手数料

海外加盟店を利用した際に、現地通貨を円換算する必要があるため、クレジットカード会社が定める為替手数料(事務手数料)が加算されるケース(一般的には1.6%~2%程度が相場)があります。別名「マークアップフィー」とも呼ばれます。

決済代行会社によっては、為替レートによる利用者負担0(マークアップフィーは加盟店負担)を採用している場合もあります。

③受験料や税金を支払った際の手数料

大学などの受験料や税金などの公共料金をクレジットカードで納付できる自治体も増えています。金融機関窓口などへ行かずに税金の納付ができる利便性があるものの、自治体によっては決済手数料がかかる場合があります。

販売価格への手数料上乗せは違反

クレジットカードの決済手数料の負担を抑えようと、クレジットカード決済の利用時だけ手数料分を販売価格に上乗せするのは規約違反となります。例えば、現金払いでの小売価格は1,000円で、クレジットカード決済時のみ1,050円にするといったケースが該当します。このような上乗せが発覚した場合は、契約解除になる恐れがあるため注意が必要です。

手数料がかかってもクレジットカード決済を導入すべき理由

出典:経済産業省『2024年のキャッシュレス決済比率を算出しました』

2024年の民間最終消費支出に占めるキャッシュレス決済比率は、42.8%(141.0兆円)となり、その中でもクレジットカードが82.9%(116.9兆円)と最も多く利用されている決済手段です。このようにユーザーのニーズに合った決済手段が用意されていないことで機会損失の恐れがあることを考えると、サービスを提供する上でクレジットカード決済は必須といえます。

利用者にとってはクレジットカード決済はポイントが貯まるというメリットがあり、事業者様にとっては販売機会の損失を減少させるというメリットがあります。

通常のECサイトに導入しやすいのはもちろん、継続課金や課金スケジュールの柔軟な設定なども容易にできるため、サブスクリプション型のサービスでも最初に導入したい決済手段です。

クレジットカード決済手数料で決済代行会社を比較するときのポイント

決済代行会社によっては手数料の交渉ができる

決済代行会社は、主にスモールビジネス向けに初期費用や月額費用が無料で決済手数料のみ設定している会社と、中〜大規模事業者向けに決済手数料に加えて初期費用・月額費用も設定している会社の2つのパターンに大別できます。

初期費用や月額費用が無料の決済代行会社は決済手数料が一律ですが、初期費用や月額費用がかかる決済代行会社では事業者の業種や規模に応じて個別に見積もりを出すのが一般的です。特に大手決済代行会社は日本国内で多くの導入実績があり、クレジットカード会社との関係も深いため、事業者の情報を共有することで決済手数料の交渉ができる場合もあります。

中長期的な費用対効果を検討する

初期費用や月額固定費が無料だと、短期的にはコスト優位性があるように思えますが、事業規模(年商)が大きい場合は、決済手数料といった変動費が安い方がコストメリットがあります。

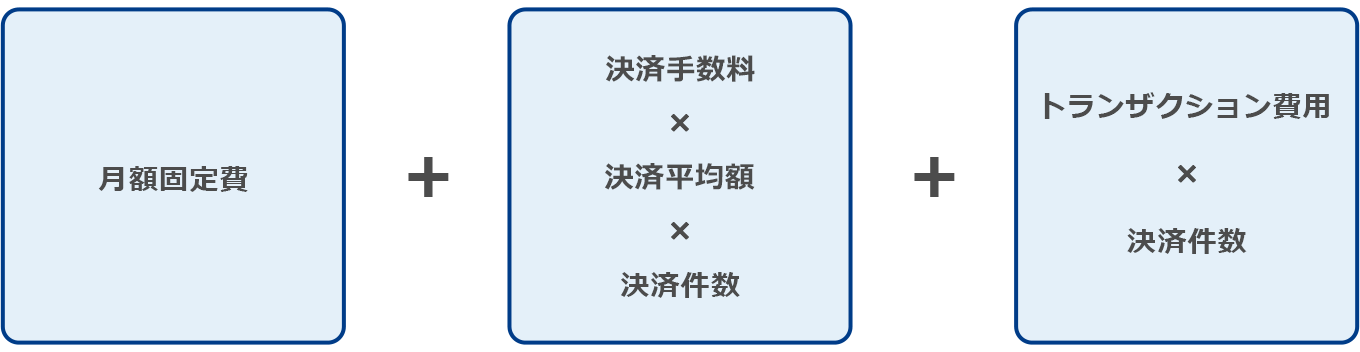

見積もりを取ったら、まず初期費用と月額費用を確認しましょう。月額費用は以下の計算式に当てはめて、中長期的な費用対効果を検討するのがポイントです。

■決済代行サービスの月額費用のシミュレーション

継続課金、クレジットカード洗替サービス、EMV-3Dセキュア、不正検知システムなどのオプションサービスは決済代行会社によっては有償で提供されているケースもあります。必要な機能、将来的に必要になりそうなオプションを事前に検討し、その追加費用も踏まえて最適な決済代行会社を検討することが大切です。

初期費用や手数料以外のポイントも見るべき

決済手段のラインナップ

決済代行会社によっては、導入できるクレジットカード決済のブランドが限られることがあります。ユーザーの利便性を考えると「世界5大ブランド」(VISA、Master Card、JCB、American Express、Diners Club)には一通り対応できるのが理想です。

オンライン決済においてはクレジットカード決済が主流ではありますが、キャッシュレス化が進む中でオンラインで利用される決済手段は多様化しており、ユーザー層によって使われる決済手段は異なります。そこでコンビニ決済や銀行決済、ID決済などにも対応しておきたいところですが、複数の決済サービスを個別に導入するのは費用も手間もかかり現実的ではありません。そこで、決済代行会社を選ぶ際は、クレジットカード以外にも自社のビジネスや利用者のニーズに合った決済手段を幅広く導入できるかどうか確認しておくのがおすすめです。

セキュリティ

「国際的なクレジットカード業界のセキュリティ基準であるPCI DSSに準拠しているかどうか」「激増しているクレジットカード情報の盗用による不正利用を防ぐ対策があるかどうか」などもチェックしておきたいところです。

「クレジットカード・セキュリティガイドライン(6.0版)」では、点での対策ではなく、線の概念に基づく「複層的な対策」が求められています。EMV-3Dセキュア、券面認証(セキュリティコード)、属性・行動分析(不正検知システム)、配送先情報といった不正利用対策オプションにくわえ、リスクに応じて対策の実施範囲を定めていく必要があります。

サポート体制

決済サービスの導入にあたっては、自社のシステムに接続する開発工程が必要です。そこで、「導入時に技術面のサポートをしてくれるかどうか」も、会社を選ぶポイントといえます。また、決済システムはECサイトやオンラインサービスの運営で必要不可欠であるため、何かトラブルや分からないことがあった際にすぐに対応してもらえるか確認しておきましょう。

大手の決済代行会社では開発面、運用面ごとに専用の問合せ窓口が用意されていることが多く、導入から運用まで手厚いサポートが受けられるため安心です。

クレジットカード決済の手数料を抑える方法

DGフィナンシャルテクノロジー(DGFT)は、サイト内で全カードブランドについて3Dセキュア 2.0(EMV3-Dセキュア)の接続仕様を公開しています。詳細はお問合せください。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

複数の決済代行会社で見積もりをとる

決済代行会社や提供サービスは複数あり、それぞれ費用が異なるため、各社の見積もりを取って比較することがおすすめです。

決済サービスを導入する際は、まず決済サービス事業者・決済代行会社に問い合わせの上、サービス内容や見積もりの提案を受ける流れとなります。見積もりを取る際は、現在の年商・月商情報あるいは将来的な計画値も伝えておくとスムーズに料率の相談が可能です。

アクワイアラと直接契約する

クレジットカード決済を導入するには決済代行会社と契約する以外に、各クレジットカード会社の「アクワイアラ」と直接契約するという方法があります。アクワイアラとは、イシュア(クレジットカード発行会社)の発行したVISAやMasterCardなどのカードブランドのライセンスを取得して、加盟店の開拓や審査、管理などをしている会社です。

アクワイアラと直接契約するメリットとしては、決済代行会社と比べて、手数料が安くなる可能性があることが挙げられます。

しかし、導入時にはカード会社ごとに審査・契約手続きをしなければならず、「運用時の手間や費用の負担が大きい」「システム連携やセキュリティ対策に多くの時間と費用がかかる」といったデメリットがあります。

すでに決済システムが構築されていたり、会社として運用のノウハウが蓄積されていたりして、手数料などのコストを削減することを最優先で考えている場合にはアクワイアラとの契約も選択肢の1つに挙がりますが、これから新たに決済サービスを導入する段階で、複数の決済手段の導入を検討しているなら決済代行会社を利用することをおすすめします。

クレジットカード決済ならDGフィナンシャルテクノロジーにお任せください

DGFTが提供するマルチ決済ソリューション「VeriTrans4G」は、豊富な決済ラインナップを提供しており、幅広い業種・業態の事業者さまを支援しています。

主要ブランドのクレジットカード決済をはじめ全40種類以上の決済手段に対応しており、一括導入・一元管理が可能です。

また、国際的なクレジットカード業界のセキュリティ基準であるPCI DSSに準拠していることはもちろん、クレジットカードセキュリティガイドラインで推奨されている不正利用対策を網羅しているなど、セキュリティ対策も充実しています。

DGFTでは、事業者さま専任の営業スタッフによるヒアリングの後、ご要望に応じて最適な決済ソリューションの提案と併せて事業者様個別の見積もりを作成。経験豊富なスタッフが常駐するカスタマーセンターや、技術面専用の問合せ先もご用意しており、導入から運用まで手厚いサポートを提供しています。

クレジットカード決済の導入をご検討のご担当者様は、ぜひお問い合わせください。

クレジットカード決済に関するよくある質問

クレジットカード決済導入時に決済代行会社を利用するメリットとは?

複数ブランドの契約をまとめられる利便性、セキュリティ対策、売上入金サイクルの短縮など、直接アクワイアラと契約する場合にはないメリットがあります。ECサイトへの決済実装も、決済代行会社とシステム連携を行うのみなので、手間とコストを削減できます。

クレジットカードの手数料は利用者へ上乗せできますか?

決済手数料分の金額を商品やサービスに上乗せして、利用者に請求してはいけません。手数料を請求すると加盟店契約の規約違反となり、クレジットカード会社との契約取り消しになることがあります。

お問い合わせ

お問い合わせ