更新日|2025/11/28

ECサイトや実店舗にクレジットカード決済を導入する際、「アクワイアラ(加盟店契約会社)」「イシュアー(カード発行会社)」「決済代行会社」という言葉が登場します。これらはすべて決済の流れに関わる重要な事業者ですが、それぞれの役割を正確に理解できている事業者は意外と少ないのが現実です。

本記事では、アクワイアラの仕組みや役割を軸に、イシュアーや決済代行会社との違い、直接契約・包括契約のメリット・デメリットを整理します。自社のビジネス規模や運用体制に合わせて最適な導入方法を選ぶ際の参考にしてください。

この記事の目次

アクワイアラとは

「アクワイアラ(Acquirer)」とは、「クレジットカードの加盟店管理会社」のことを指し、EC事業者や小売店などと契約を結び、クレジットカード決済の仕組みを利用できるようにする金融機関やカード会社のことです。

加盟店管理会社の役割は、以下の3つです。

- 加盟店の新規開拓

- 加盟店の審査

- カード発行会社への代金請求

加盟店管理会社は、国際ブランドからライセンスを取得して、クレジットカードが使える加盟店を増やしていきます。店舗やECサイトで国際ブランドを利用するには、加盟店管理会社と契約を結ぶ必要があります。加盟店の審査も加盟店管理会社の役割の1つです。

また加盟店管理会社は、加盟店とカード発行会社の間に立ってクレカ決済の売上金が加盟店に円滑に入金されるように、売上金の入金を立て替えています。立て替えた金額は、カード発行会社に請求する仕組みです。

決済代行会社とアクワイアラの違い

アクワイアラとはイシュア(クレジットカード発行会社)の発行したVISAやMasterCardなどのカードブランドのライセンスを取得して、加盟店の開拓や審査、管理などをしている会社のことです。

クレジットカード決済を導入するためには、自社が導入したいカードブランドの種類によっては複数社のアクワイアラの審査を通過する必要があります。

一方、決済代行会社は事業者とアクワイアラの間に立ち、審査や契約手続き、売上・入金管理などを代行することで、事業者側の業務負担の軽減や安定した運用をサポートする会社です。決済代行会社の中には、アクワイアラの役割を兼ねているケースもあります。

イシュアとアクワイアラの違い

「イシュア(issuer)」とは、消費者に対しクレジットカードの発行を主として行う企業のことを指します。 イシュアとアクワイアラの役割を分けている場合は少なく、大半の会社が両方の業務を兼ねています。

イシュアは「利用者側の窓口」、アクワイアラは「加盟店側の窓口」と位置づけられます。

アクワイアラの仕組み

アクワイアラの仕組みについて詳しく見てみましょう。

アクワイアラは売上金を立て替えている

加盟店(事業者)がカード決済を受け付けると、利用者から実際の代金が支払われる前に、アクワイアラが一旦立て替えて加盟店へ入金します。その後、イシュアから代金を回収します。この「立替払い」によって加盟店(事業者)は安定したキャッシュフローを確保できます。

複数のブランドを取り扱うアクワイアラもある

一部のアクワイアラは、VisaやMastercardだけでなくAmerican Expressなど複数ブランドを一括して取り扱います。加盟店は一度の契約で複数ブランドを導入でき、利用者に幅広い選択肢を提供できます。

アクワイアラの役割

アクワイアラは単に「加盟店と契約する会社」ではなく、決済インフラ全体を安定させる重要な役割を担っています。アクワイアラの役割は大きく3つです。以下に詳しく見てみましょう。

①加盟店の審査

不正利用やマネーロンダリング防止の観点から、加盟店の業態や信用情報を審査します。リスクが高い事業者には契約を認めない、あるいは特別な条件を付与することもあります。

②加盟店(事業者)の拡大

アクワイアラは、クレジットカード決済を利用できる店舗やEC事業者を開拓・拡大していく役割も担っています。国際ブランドのカードを決済に利用するには、加盟店(事業者)は必ず加盟店契約を締結する必要があります。そのため、カード決済を導入したい加盟店(事業者)は、アクワイアラと契約を結ぶことで加盟店として登録され、利用者にカード決済を提供できるようになります。

③精算を担い、加盟店のキャッシュフローを安定

決済完了後、アクワイアラは立替払いを行い、後日イシュアから回収した資金を精算します。加盟店は取引ごとの複雑な入金処理を意識せずに済みます。

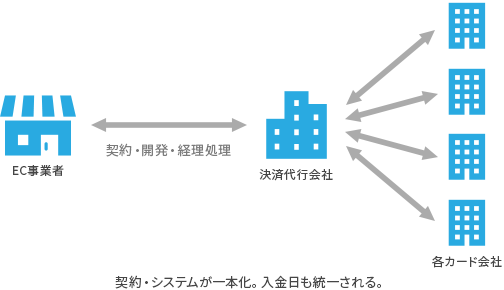

▽クレジットカード取引の業界構造

アクワイアラと直接契約するメリット・デメリット

クレジットカード決済を導入するもう一つの方法として、各カード会社のアクワイアラと直接契約するという方法があります。各カード会社のアクワイアラとそれぞれ直接契約する場合のメリットをご紹介します。

メリット

決済代行会社を利用するより手数料が安くなる可能性がある

アクワイアラと直接契約するメリットとしては決済代行会社と比べ、手数料が安くなる可能性があることです。そのため、すでにシステムが構築してある、会社として運用のノウハウが蓄積されていて、手数料などのコストを削減することを最優先で考えているなどの場合にはメリットがあります。

デメリット

導入・運用時の手間や費用の負担が大きい

決済代行会社と契約するケースと異なり、アクワイアラと直接契約する場合はクレジットカード決済の導入、運用に手間がかかってしまうことがデメリットとなります。直接それぞれのアクワイアラとの接続を行う必要があり、開発工数がかさむことになります。接続と同様に、契約もそれぞれのアクワイアラと行うことになるため時間と手間がかかります。

また、アクワイアラ毎に売上金の入金日が異なるので、経理担当者はカードブランドごとに精算業務を行う必要があるため、ここでも手間が生じます。

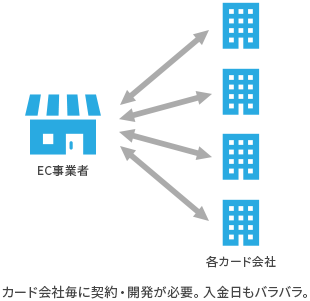

■カード会社と直接契約の場合

セキュリティ対策に多くの時間と費用がかかる

また、アクワイアラとの直接契約の場合、決済に関するセキュリティシステムを自社で整備する必要があり、トラブルが発生した際にも自社で対応しなくてはなりません。

クレジットカード情報を「保存、処理、または伝送する」ECサイトは、年間のカード取引量に応じて、クレジットカード国際基準であるPCI DSSに準拠する必要があります。しかし、PCI DSSに準拠するには莫大な費用と工数が必要なため、中小規模のECサイトを運営する事業者が準拠することは現実的ではありません。そこで、多くの事業者は決済代行会社などのPCI DSS準拠事業者にクレジットカード決済を委託しているのです。

こんな会社におすすめ

決済手数料を安く抑えたい場合にはアクワイアラとの直接契約も選択肢の一つでもありますが、運用時にトラブルが発生した時の売上や工数の損失を考慮すると、必ずしもコストメリットがあるというわけではありませんので、決済代行会社を利用した場合と直接契約の場合の費用のシミュレーションと比較を行うことが大切です。

また、直接契約の場合、すでに社内にセキュリティシステムが整っておりシステム構築や運用のノウハウが整っていることが不可欠です。しかし、そういった会社の場合、多くはすでにオンライン決済を導入していることが多いでしょう。

決済代行会社との契約をおすすめしたいケース

- 新規でクレジットカード決済を導入したい

- システム構築や運用に関する手厚いサポートをしてほしい

- 複数の決済手段を一括で導入したい

- 新しい決済手段にいち早く対応したい

- 入金サイクルを統一して煩雑な経理作業を効率化したい

- セキュリティ性を重視したい

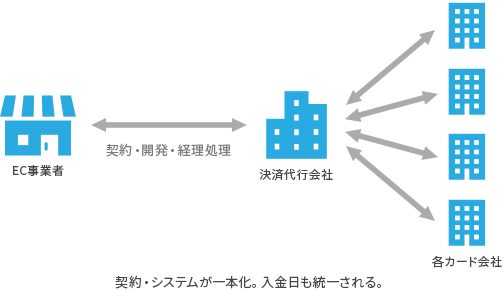

■決済代行会社を介した契約の仕組み

クレジットカード決済導入に決済代行会社をおすすめする理由

決済代行会社との契約によりオンラインサービスにクレジットカード決済を導入する方法には、以下のような多くのメリットがあります。

- クレジットカード決済の導入、運用の手間を省くことができる

- 安心のセキュリティ

- 経理作業の負担軽減

- 幅広い決済手段をまとめて導入できる

クレジットカード決済の導入、運用の手間を省くことができる

決済代行会社との契約のみで、複数のカードブランドのクレジットカード決済を一括で導入できます。審査・契約手続きや売上・入金管理も一元化されるので、事業者側の手間が大幅に軽減されます。

決済代行会社があらかじめ導入企業のニーズに応じた接続方法を用意しているため、自社サービスとの連携のための開発が簡単になります。 決済導入後のシステムの運用やトラブルの発生時のサポートなども厚く、日々の運用時も安心です。

決済代行会社の利用は、新規でクレジットカード決済を導入したい企業に特におすすめです。サイトを立ち上げる際に決済代行会社からのシステム構築や運用に関するサポートがあれば、スムーズに事業をスタートできます。

安心のセキュリティ

また、決済代行会社は強固なセキュリティ対策を行っています。決済代行会社にクレジットカード情報を管理してもらうことにより、事業者はカード情報非保持化を達成できます。

さらに、EMV3-Dセキュアといった本人認証や不正検知サービスなどのセキュリティオプションを提供している決済代行会社もあり、安心して決済代行サービスを導入することができます。

高額な商品を扱う企業や多くの顧客を抱えている企業など、セキュリティ面に力を入れたい場合でも、決済代行会社を利用することで強固なセキュリティを得ることができ、安心して本業に集中することができます。

経理作業の効率化

それぞれの決済サービスと一社一社個別に契約する場合、各社ごとの支払サイクルで入金されます。これに対し、決済代行会社経由で各決済サービスと契約する場合には、全ての決済手段の入金サイクルが決済代行会社を通じて一元化されるためキャッシュフローを統一し、経理作業を簡易化することができます。

幅広い決済手段をまとめて導入できる

決済代行会社は、クレジットカード決済だけでなく、QRコードや電子マネー、国際決済など幅広い決済手段に対応しています。

決済代行会社によっては新たな決済方法にスピーディに対応している会社もあるため、今後も登場し続けるであろう新しい決済方法にすぐ対応したい事業者にもおすすめです。

決済代行会社と契約してクレジットカード決済を導入するデメリット

一方で、決済代行会社を利用することで、直接契約の場合よりも手数料が高くなる可能性があることがデメリットともいえます。ただし、経験豊富な決済代行会社が各カード会社との手数料率調整を行うため、一概に直接契約より決済代行会社を利用したほうが手数料が高くなるわけではありません。

さらに、決済サービス導入時の手間や運用コストの削減、トラブル発生時の早急な対応による損失の最小化などのメリットを考慮すると総合的なコストはかえって低いといえるでしょう。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

決済代行会社の選び方

決済代行会社を選ぶ際は、以下のポイントを踏まえて自社に合ったサービスを選定するのがよいでしょう。

導入できる決済手段の種類

消費者が求める決済手段・支払方法に対応していないと、離脱による機会損失の恐れがあるため、ニーズに合わせて幅広い決済手段を導入するのが望ましいといえます。

オンライン決済で最も利用率の高いクレジットカード決済については導入しておくことをおすすめしますが、クレジットカード決済を利用しないユーザーも一定数いるため、銀行決済やコンビニ決済のほかにもApple Pay、Google Payや、PayPay、Amazon Payなど、多様な決済手段も併せて取り揃えているか確認することも欠かせません。

また、決済代行会社を選ぶ際は、取り扱っている決済手段の種類・数だけでなく、展開しているサービスの特性に応じて「継続課金に対応しているか」「課金スケジュールや金額を柔軟に設定できるか」「洗替機能があるか」といった機能面もチェックしましょう。

導入時や運用中のサポート体制

導入実績や運用ノウハウが豊富で、自社のビジネスモデルに合った提案をしてくれるかどうかに加え、契約から導入、運用までのサポート体制も確認しましょう。

決済システムはECサイトなどのオンラインサービスにとって不可欠な要素です。導入時だけでなく、運用中にトラブルが生じた際にシステム面・運用面から素早く手厚いサポートが受けられるかどうかも事前に確認しておきたい重要なポイントといえます。

費用・手数料

決済代行会社は複数あり、それぞれ費用や料金形態が異なるため、各社から見積もりを取って比較することをおすすめします。

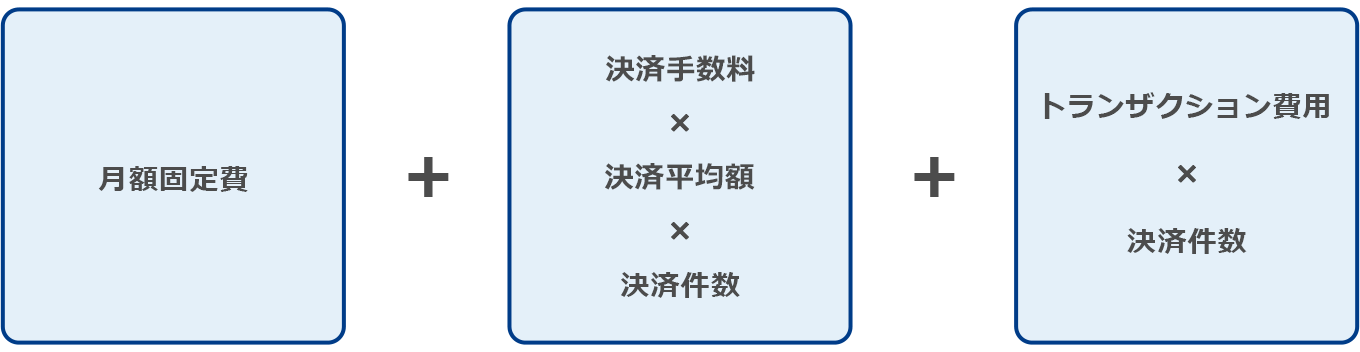

決済代行サービスの導入・利用にかかる主な費用は、「初期費用」「月額固定費」「トランザクション費用」「決済手数料」などがあります。

SME(中小規模事業者)やスタートアップ企業向けに初期費用、月額固定費、トランザクション費用はかからず、決済手数料のみ発生するプランを提供する決済サービスもありますが、その分決済手段や機能面を絞り込んで提供しているケースもあるため、自社に適した料金体系や機能面などを考慮し、決済サービスを選ぶ必要があります。

決済サービスは、サービス選定や導入に契約や開発などのさまざまな労力が発生するものであり、切り替えにはコストや工数がかかります。そのため、導入時は中長期的な視点で安心して利用できる決済サービスを選ぶのが重要です。

■決済代行サービスの月額費用のシミュレーション

※必ずしもすべての決済代行サービスに当てはまるわけではありません。

自社のECサイトとスムーズに接続できるか

決済サービス導入時、自社ECサイトと決済サービスを連携するための開発が必要となります。決済代行会社からシステム仕様書を入手し、開発にどのくらいの工数やコストがかかるか確認することも欠かせません。

セキュリティ

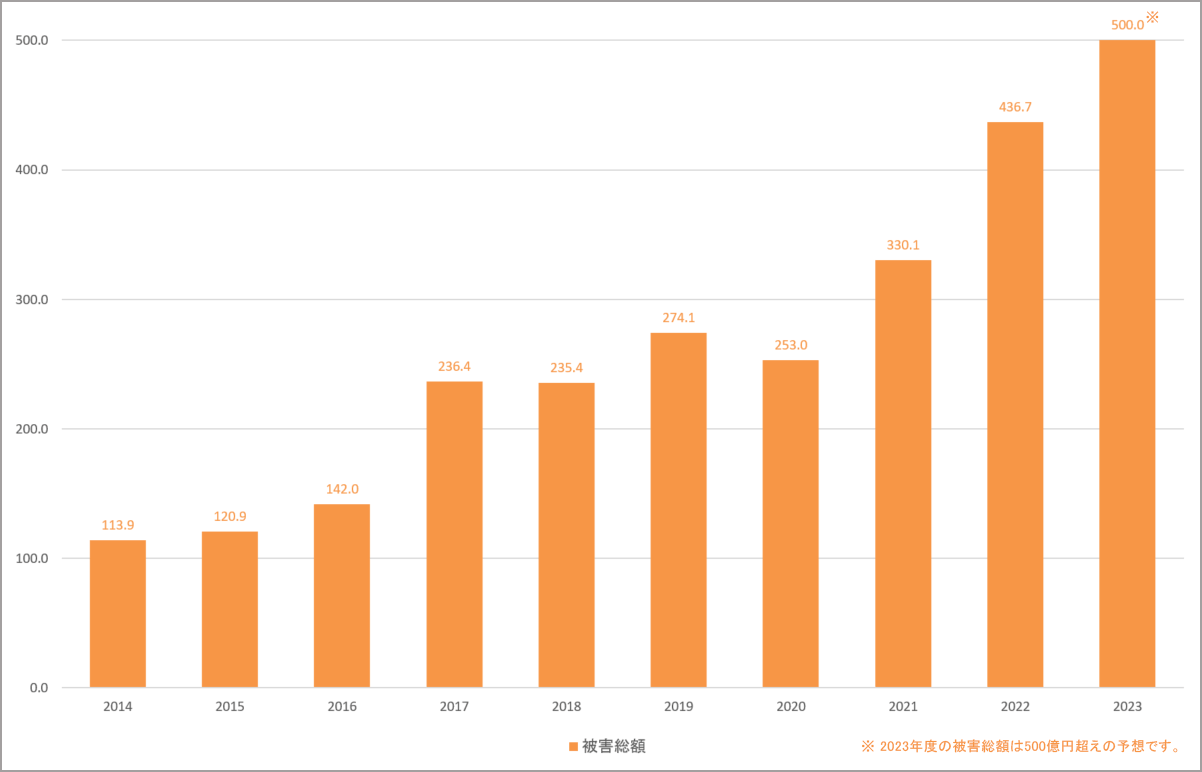

クレジットカード情報の盗用による不正利用被害は急増しており、2024年の不正利用被害額は過去最悪の約555億円にのぼりました。特にECサイト運営において決済システムのセキュリティ確保は重要な課題の1つです。

このような状況を受け、経済産業省は割賦販売法に基づく「クレジットカード・セキュリティガイドライン」(※)において、ECにおける不正利用対策として、すべてのEC事業者に対し、クレジットカード決済利用者の本人認証を実施する「EMV3-Dセキュア」を2025年3月末までに導入をすることを義務付けました。

※経済産業省「クレジットカード・セキュリティガイドライン」が改訂されました 2025年3月5日

DGフィナンシャルテクノロジー(DGFT)では、クレジットカード情報の非保持・非通過に対応した2つの接続方式を提供しています。決済画面のデザインに自由度を求めるなら、DGFTが提供する決済処理用プログラムを事業者サーバに組み込むトークン型が、システム開発の負荷をかけず簡単に決済を導入したい場合は、DGFTの用意する決済画面に遷移するリンク型がおすすめです。

上記ガイドラインによると、ECにおける不正利用対策においては、複数の対策を複合的に実施することが効果的とされています。セキュリティを重視するなら、多様かつ幅広い不正利用対策を提供できる決済代行会社を選びましょう。

まとめ

クレジットカード決済の導入について下記の2つを解説してきました。

- 決済代行会社を利用する方法はシステムの構築や運用が容易でセキュリティも強固であるため、新たにサービスを開始する会社や強いセキュリティシステムが必要な会社におすすめ。

- 社内に高度なセキュリティシステムが整っている場合、アクワイアラと直接契約する方法は手数料が安くなる可能性があり検討に値するが、決済代行会社にも問い合わせた上で費用の比較を行うことが大切

自社にとって決済代行会社の利用とアクワイアラとの直接契約のどちらの方法がより適切かを考え、決定するようにしましょう。

決済代行会社を利用する場合には複数の会社から見積もりを取り、自社にあったサービスを提供している決済代行会社と契約すると、自社サービスの開始がよりスムーズになるでしょう。

公開日 2020/06/01

関連情報

お問い合わせ

お問い合わせ