更新日|2026/01/26

コンビニ決済は、ECサイトで商品を購入する方の多くが利用する決済方法です。事業者は、コンビニ決済を導入することで新規顧客の獲得が期待できます。

本記事では、コンビニ決済を導入するメリットや導入方法について解説します。この記事を読むことで、コンビニ決済への理解が深まり、導入まで円滑に進められます。

この記事の目次

コンビニ決済とは

コンビニ決済とは、ECサイトで購入した商品代金を全国のコンビニで支払う決済方法のことです。次のようなコンビニで、24時間365日いつでも支払いができます。

- セブン-イレブン

- ローソン・ミニストップ

- ファミリーマート

- デイリーヤマザキ・ヤマザキデイリーストア

利便性が高く手軽に支払いができることから、コンビニ決済は多く利用されています。

年代別の決済方法

| 年代 | クレジットカード | コード決済/QR決済 | コンビニ払い(前払含む) |

|---|---|---|---|

| 18–29 歳 | やや低め | 高い | 低〜中程度 |

| 30〜49 歳 | 高め | 中〜やや高め | 中程度 |

| 50〜69 歳 | 中〜高め | 中〜低め | 中〜やや高め |

| 70 歳以上 | 変動あり | 低め | 中〜高め |

※本データはあくまで「個人消費支出におけるキャッシュレス決済の割合」や「支払手段の希望」に関する調査をもとにした傾向。 QR/コード決済や電子マネー、クレジットカードなど多様な決済手段が選ばれており、年代によって好みや利用しやすさに差がある。

出典:「政府統計の総合窓口(e-Stat)」、調査項目を調べる-令和5年通信利用動向調査」(総務省)

「世帯構成員編 問3(3)インターネットを使って商品を購入する際の決済手段」

※上記データを加工して作成

若年層やシニア世代では相対的にコンビニ払いなどの前払い/現金併用の決済の比率が上がり、クレジットカードを持たない利用者層によく使われていると言えます。

コンビニ決済を導入するメリット

事業者がコンビニ決済を導入するメリットは、以下の通りです。

- クレジットカードを持たない層も利用できる

- 未回収のリスクが低い

- 入金通知をリアルタイムで確認できる

コンビニ決済を導入することで、新たな利用者層の取り込みができ、売上アップにつながります。また、代金の未回収リスクを軽減できるのが魅力です。商品代金の入金から商品発送までのサイクルを短くできるため、顧客満足度の向上も期待できます。

ここでは、事業者がコンビニ決済を導入するメリットについて確認していきましょう。

クレジットカードを持たない層も利用できる

ECサイトなどにコンビニ決済を導入するメリットは、クレジットカードを持っていない方でも利用できる点です。

ネットショッピングの際にクレジットカード情報を入力する必要がないため、以下のような利用者を取り込むことが可能です。

- クレジットカードを持っていない若年層

- クレジットカードを持っていない高齢者

- クレジットカード情報を入力するのに抵抗がある方

決済方法の選択肢が広がることで、クレジットカードを持っていない学生やフリーター、主婦などの新規顧客の獲得につながり、売上アップが期待できます。銀行振込よりも身近で24時間365日支払いができることから、利用者の満足度向上にもつながります。

未回収のリスクが低い

代金未回収のリスクを軽減できることも、ネット通販サイトがコンビニ決済を導入するメリットです。

コンビニ決済は前払い制が一般的なため、事業者は商品代金の入金を確認してから商品を発送することが可能です。

そのため「商品を発送したのに購入者から代金が支払われない」「商品は到着しているのに入金確認ができない」といった売上金の未回収を防げます。

仮に後払い制のコンビニ決済であっても、決済代行業者が立て替えるシステムを選べば、代金未回収のリスクを回避できます。

また、クレジットカードの不正利用や不備による購入キャンセル、代金引換の受取拒否といった問題も発生しません。

入金通知をすぐに確認できる

コンビニ決済は、リアルタイムで入金確認ができるのもメリットです。

利用者の支払いから発送までのサイクルがスピーディーなため、最短で購入者の手元に商品を届けられます。商品到着のスピードは顧客満足度に影響しやすいため、リピーターの獲得が期待できます。

以下の決済方法は、入金から確認までにタイムラグが生じるので注意が必要です。

- 銀行振込

- 郵便局振込

銀行振込や郵便局振込は、営業時間内の入金でないと通知が翌営業日になるため、商品発送も遅くなります。

購入者が24時間いつでも支払いができるだけでなく、事業者がリアルタイムで入金確認ができてスピーディーに商品発送できるのは、コンビニ決済ならではのメリットです。

コンビニ決済における利用者側のメリット

コンビニ決済は、事業者側だけでなく、利用者側にも多くのメリットがあります。

メリット①:決済の心理的・物理的ハードルが低い

クレジットカード番号や銀行口座情報の入力が不要なため、オンライン決済に不安を感じる利用者でも安心して使えます。個人情報流出の懸念がある人や、カードを持ちたくない利用者にも配慮できます。

メリット②:現金派やカード非所持者にもフレキシブル

現金払いを好む利用者、あるいはクレジットカードを持たない層でも購入できるため、支払い手段の多様性が保証され、若年層や高齢者層をはじめより幅広い層に対応可能です。

メリット③:支払いのタイミングを自分で調整できる

購入時に即時決済する必要はなく、注文後に都合のいいタイミングで近くのコンビニで支払いできるため、計画的にお金を使いたい人や、決済タイミングをコントロールしたい利用者にとって便利です。

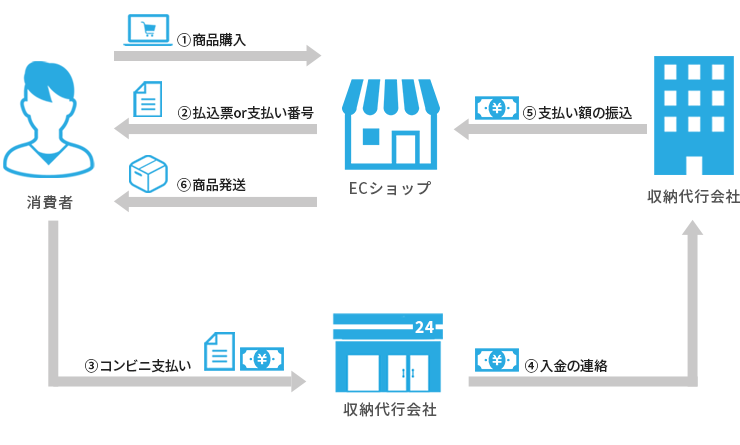

コンビニ決済の仕組み

コンビニ決済は、以下の4者が関係します。

- 利用者

- 事業者(ECサイト)

- 決済代行業者(収納代行業者)

- コンビニエンスストア

コンビニ決済の仕組み

- 利用者がECサイトで商品・サービスを「コンビニ支払い」で購入

- ECサイトまたは決済代行業者が購入者へ払込票(もしくは支払番号など)を通知

- 利用者がコンビニへ行き、払込票(もしくは支払番号など)によって代金を支払う

※コンビニによって必要な番号や手順(先に端末で操作するなど)が異なる - 商品代金の支払いが確認されたら、事業者(ECサイト)は利用者へ商品発送の手配をする

- 事業者が利用者へ商品を発送

- 決済代行業者が事業者に代金(手数料差し引き)を入金

コンビニ決済は、上記の仕組みで行われます。決済代行業者が間に入ることで、事業者は商品出品や顧客対応、発送などのECサイト運営に集中して業務が可能です。

各コンビニでの支払い方法

利用者がコンビニ支払いをする手順は、以下の通りです。

- オンラインで商品を購入

- コンビニの端末に必要情報を入力

- 端末からレシート発券

- レシートを持ってレジで支払う

まずは、ECサイトで商品をカートに入れて、支払い方法で「コンビニ支払い」を選択して注文します。注文が確定すると、払込票または払込票番号(注文番号)が表示されます。

コンビニのレジで、払込票をスマートフォンの画面などで提示する、または払込票番号を伝えます。コンビニによっては、先に専用端末に注文番号を入力して発券される申込券(レシート)を持ってレジで代金を支払います。

端末に入力する情報はコンビニによって異なるため、事前に確認が必要です。また、コンビニでの支払いは基本的に現金のみであり、クレジットカードは使えません(一部例外あり)。あらかじめ、商品代金分の現金を用意しておく必要があります。

以下は、主要コンビニの端末名と支払いの際に必要な番号です。

| コンビニ名 | 端末名 | 必要な番号 |

|---|---|---|

| セブンイレブン | 店頭レジ | 払込票または13ケタの番号 |

| ファミリーマート | マルチコピー機 | 5〜12桁のお客様番号や確認番号 |

| ローソン | Loppi端末 | 各サイトで案内された2つの番号 |

| ミニストップ | Loppi端末 | 予約番号 |

| セイコーマート | 店頭レジ | バーコードまたは支払受付番号・電話番号 |

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

コンビニ決済の導入方法

事業者がコンビニ決済を導入する方法は、以下の通りです。

- 決済代行業者に利用を申し込む

- 必要書類の記入・提出

- 決済代行業者による審査

- 決済システムの接続・設定

コンビニ決済を導入するには、決済代行業者などに申し込みをして審査を受ける必要があります。導入方法・手順を把握しておくと、事前準備ができ、コンビニ決済システムの導入を計画的に進めることが可能です。

ここでは、コンビニ決済の導入方法・手順について紹介します。

決済代行業者に利用を申し込む

通販サイトなどにコンビニ決済を導入する場合は、決済代行業者に利用を申し込みます。決済代行業者を選ぶポイントは、以下の通りです。

- 手数料

- 料金プラン

- 導入実績

- 対応するコンビニの数

- セキュリティ

- 未回収リスクへの対応

決済のたびにかかる手数料は、決済代行業者によって異なります。また「初期費用は安いが決済手数料が高い」「決済手数料は安いが初期費用は高い」など、料金プランについても、業者によってさまざまです。

導入実績が多い決済代行業者は、サービス内容が他社より優れている可能性が高いです。決済代行業者によって対応しているコンビニが異なるため、主要コンビニに対応しているか事前に確認する必要があります。

プライバシーマークやISMS、暗号化などのセキュリティ対策、後払いのコンビニ決済時の未回収リスクへの対応についても決済代行業者を選ぶ際の重要なポイントです。決済代行業者のWebサイトから申し込むのが一般的です。

■複数の業者で見積りを確認する

決済代行業者に問い合わせをすると、コンビニ決済システムの条件などについてヒアリングが行われ、以下の費用の見積りが作成されます。

- 初期費用

- 月額費用

- 決済手数料

- トランザクション費用など

見積りは複数の決済代行業者を比較し、細かい条件について確認することをおすすめします。見積りを確認した上で、コンビニ決済を導入するかどうか判断することもできます。

同じ決済代行業者であっても、事業者の条件や開発要件によって予算は変わるため、複数業者で見積りを取る際は同じ条件にすることが大切です。例えば、同じ決済代行業者・コンビニ決済でも、都度課金か継続的な課金かによって手数料が変わってきます。

また、見積りに記載されていない追加費用・オプション費用が高額になる場合もありますので、追加費用・オプション費用の有無も確認してください。

必要書類の記入・提出

決済代行業者に申し込むと、必要書類などが送られてくる場合があります。書類が届いたら、必要事項の記載や必要書類をそろえて、速やかに決済代行業者に提出しましょう。書類を提出しなければ審査が進まないため、コンビニ決済の導入タイミングが遅れてしまいます。

なお、決済代行業者から必要書類などが送られてこない場合は、申込後、そのまま審査へと移行します。

決済代行業者による審査

決済代行業者による審査が行われます。審査でチェックされる主なポイントは、次の通りです。

- 書類に不備がないか

- 運営サイトの構成に問題がないか

- 会社情報や経営実績

- 特定商取引法に基づく表記はあるか

- 取扱商品の表記はあるか

提出書類の不備や運営サイトの構成に問題があると、決済代行業者の心証が悪くなります。

また、利用者とのトラブルが起きてはいけないため、会社情報や経営実績も審査の対象となります。ECサイトなどでオンライン決済を導入する場合は、特定商取引法に基づく表記(送料や商品の引渡時期、責任者など)が必要です。取り扱う商品・サービスの詳細についても審査でチェックされます。

決済システムの接続・設定

決済代行業者の審査で問題がなければ、コンビニ決済システムの接続・設定へと進みます。コンビニ決済のシステムを実際に構築して、自社のECサイトに設定し、稼働テストを行います。

決済システムの接続や設定は、決済代行業者が行う場合もあれば、自社で行わないといけない場合もあるため注意してください。とくに「設定方法や使い方がわからない」「システムの接続など見当もつかない」など、自社でのシステム接続や設定に不安がある場合は、決済代行業者が接続・設定を行うのかどうか、必ず事前に確認しておきましょう。

稼働テストに問題がなければ、コンビニ決済システムの導入完了です。システム導入完了後は、購入者が便利なコンビニ決済を選択できるようになります。

コンビニ決済システムの申し込みから導入までの期間の目安は、1〜2ヶ月程度です。申し込みをしてすぐに導入できるわけではないため、スケジュールに余裕を持って申し込む必要があります。

まとめ

コンビニ決済は、クレジットカードを持たない顧客層や、支払いタイミングを柔軟にしたい層にとっては、コンビニ決済は引き続き有効な選択肢です。利用者は、身近なコンビニで24時間いつでも支払いができて、クレジットカード情報を入力する必要がありません。

事業者としては、代行会社経由による導入で運用の管理負荷を抑えつつ、新規顧客の獲得や顧客満足度の向上、売上アップが期待できます。

コンビニ決済の導入を検討している場合は、決済代行業者への申請からシステムの導入までに1〜2ヶ月かかるため、早めに準備を進めましょう。

公開日 2020/06/19

関連情報

お問い合わせ

お問い合わせ