更新日|2025/09/29

この記事の目次

コンビニ決済とは

コンビニ決済とは、全国のコンビニエンスストアで商品代金を支払える決済方法のことです。ECサイトやネット通販で商品を購入した際、コンビニのレジや専用端末を利用して現金などで支払いを済ませることができます。

コンビニ決済はクレジットカード・電子マネーに次ぐ主要な決済手段

コンビニ決済は、クレジットカードを持たない顧客も利用できるという強みがあります。

事業者側にとっても、銀行振込などと異なり、注文に紐づけされた金額しか支払いできないため支払額の相違が発生せず、入金情報をリアルタイムで取得できるという利点があります。

またスマホで払込用番号やバーコードを提示するだけで済む方式もあり、利便性の高い決済手段として幅広い層に利用されています。

インターネットで購入・取引する場合に利用されている決済方法のうち、コンビニ決済は、クレジットカード、電子マネーに次ぐ利用率(34.7%)となっています。(2023年実績)

■インターネットで購入する際の決済手段

出典:「政府統計の総合窓口(e-Stat)」、調査項目を調べる-令和5年通信利用動向調査(総務省)

「世帯構成員編 問3(3)インターネットを使って商品を購入する際の決済手段」

コンビニ決済の支払方法は2種類

コンビニ決済の方法は、「払込票方式」と「ペーパーレス(払込用番号)方式」の2つに大別されます。ここではそれぞれの特徴を紹介します。

払込票方式

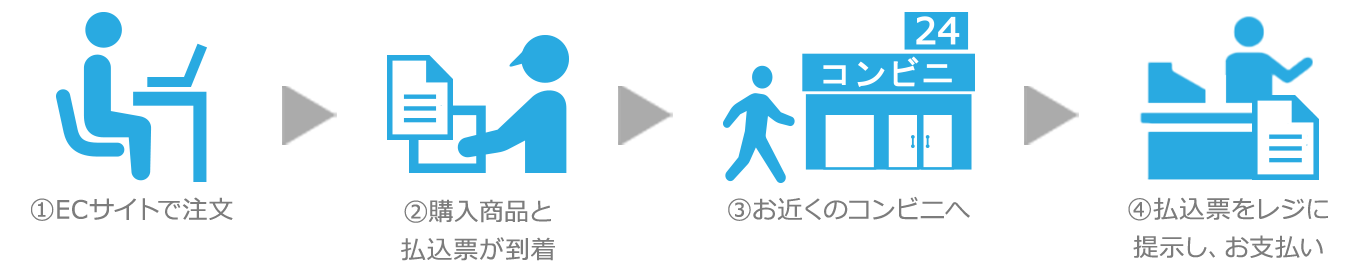

払込票方式とは、バーコードが印字された請求書をお客様に送付し、コンビニエンスストア、ゆうちょ銀行または郵便局のレジでバーコードをスキャンすることで代金を支払う方法です。なお、ゆうちょ銀行や郵便局の払込機能付きATMでも支払いができます。

※ゆうちょ銀行ATMでの対応は、収納代行会社との契約内容やバーコード形式によって異なるため、導入前に確認が必要です。

■払込票方式の支払いの流れ

払込票方式のメリットは、公共料金の支払いで使われているものと同じ形式のため、高齢者などネットショッピングの決済に慣れていない顧客でも利用しやすい点です。

一方、払込票の印刷や管理、郵送などに手間とコストがかかるというデメリットがあります。顧客が払込票を紛失、汚損してしまった場合は再発行が必要です。

ペーパーレス方式(払込用番号方式)

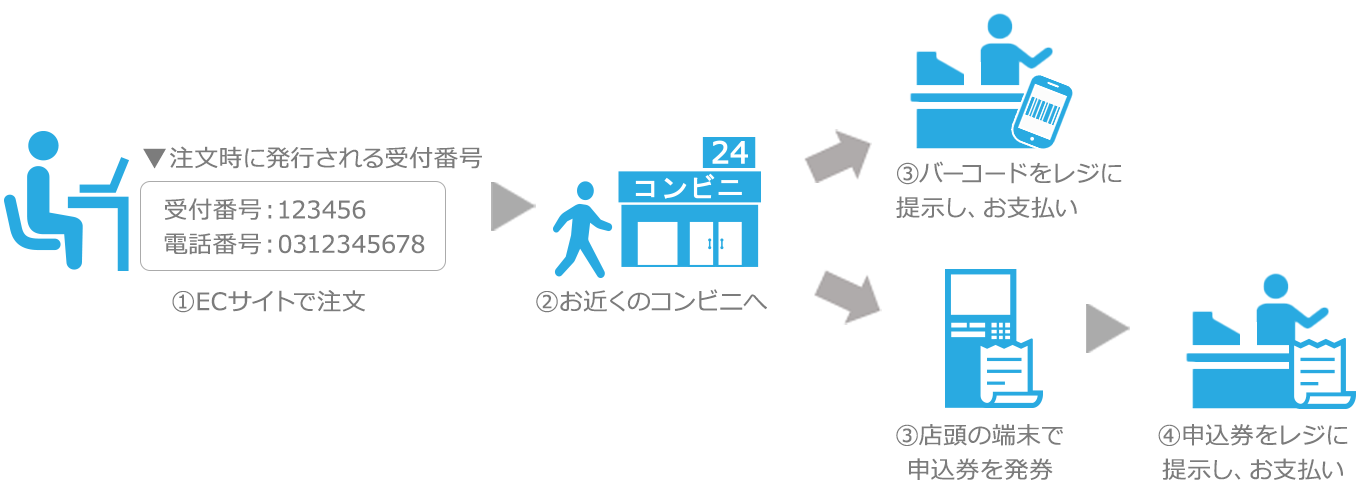

ペーパーレス方式(払込用番号方式)とは、注文時に発行される受付番号を利用して支払う方式です。スマートフォンなどの画面に表示されるバーコードを利用してレジで代金を支払います。あるいは、コンビニエンスストアの店頭に設置されているマルチメディア情報端末に払込用番号を入力し、発行された申込券をレジで提示して支払うこともできます。

■ペーパーレス方式(払込用番号方式)の支払いの流れ

ペーパーレス方式のメリットは、払込票を作成、管理、送付する手間やコストがかからないことです。また、書面を送付しないため、購入から支払いまでがスピーディです。さらに、消費者はスマートフォンの画面を提示したり、画面に表示された払込用番号を確認すれば支払いが可能なため、払込票を持ち歩かなくてよいというメリットもあります。このように、利便性が高いことに加えて、スマートフォンの普及によって現在は主流の方法と言えます。

一方、スマートフォンやマルチメディア情報端末の操作にある程度慣れていない高齢者などは扱いが難しい可能性があります。ただし、操作がそれほど複雑なわけではないため、ECサイトで買い物をするユーザーなら、問題なく対応できる可能性が高いでしょう。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

スマホで払込票のバーコードを読み取って支払う方法もある

最近では、払込票のバーコードをスマートフォンのカメラでスキャンし、スマホ上で決済することで、コンビニに行かずに支払いが完了するサービスも登場しています。「PayPay請求書払い」、「au PAY 請求書支払い」、「PayB」などがその例です。

なお、これらのサービスに対応するには、払込票を提供する収納代行会社がサービスに対応している必要があり、導入前に収納代行会社に確認する必要があります。

コンビニ決済は現金しか使えない?

払込票方式とペーパーレス方式ともに、決済は現金支払いが基本です。一方、利用するコンビニエンスストアによっては、現金以外の決済が可能な場合があります。

例えば、ファミリーマートではFamiPay(ファミペイ)、セブンイレブンではnanaco、ミニストップではWAONを使って決済が可能です。

※一部支払いできない商品・サービスもあります。

出典:

株式会社ファミリーマート『ファミペイ請求書支払い」

セブン‐イレブン・ジャパン『各種料金のお支払い』

ミニストップ株式会社「各種料金のお支払い」

コンビニ決済を導入するメリット

コンビニ決済を導入することにより、事業者はより幅広い顧客層にアプローチできるだけでなく、売上の管理や入金確認の効率化など、業務面でもさまざまな利点があります。ここでは、代表的な4つのメリットをご紹介します。

入金の確認がすぐにできる

コンビニ決済を導入する最大のメリットの一つが、「リアルタイムで入金状況を確認できる」点です。一般的な銀行振込では、支払金額の入力ミスや入金確認のタイムラグが発生する可能性があります。

一方、コンビニ決済はあらかじめ金額が紐づいているため、入金額の間違いが起きにくく、決済システムを通じて即時に支払い状況が反映されるのが特徴です。これにより、発送やサービス提供までのリードタイム短縮にもつながります。

購入者層の増加に繋がる

クレジットカードを持っていない人や、カード情報の入力に不安を感じる層にとって、コンビニ決済は安心して使える選択肢です。とくに、10代〜20代の若年層や高齢者の一部は、依然として現金払いを好む傾向があります。

コンビニ決済を導入することで、これらの層を取りこぼすことなく、顧客層の拡大につなげることが可能です。ECサイトのユーザー層に合わせて、多様な決済手段を用意することが、売上の最大化に直結します。

支払方法の選択肢が増える

消費者にとって、決済手段の選択肢が多いことは「安心感」と「利便性」に直結します。コンビニ決済を導入することで、クレジットカード・電子マネー・QRコード決済などと並び、現金決済にも対応できる体制が整います。

とくに、ECサイトで「この決済方法がないからやめよう」と判断される“カゴ落ち”を防ぐには、選択肢の充実が重要です。支払い手段が豊富であることは、コンバージョン率の向上にも貢献します。

料金の未回収リスクの低下

銀行振込では、支払い忘れや金額誤りによる確認作業が発生しやすく、時には代金未回収のままキャンセルに至ることもあります。

その点、コンビニ決済ではあらかじめ金額が確定しており、ユーザーも「支払い番号」や「払込票」をもとに支払う形式なので、誤入力などのリスクが少なくなります。さらに、支払い期限の管理もしやすいため、料金回収率の向上が期待できます。

コンビニ決済を導入するデメリット

多くのメリットがあるコンビニ決済ですが、導入・運用にあたってはいくつか注意すべきポイントもあります。ここでは代表的な2つのデメリットを紹介します。

振込用紙の紛失時の対応

「払込票方式」のコンビニ決済を利用する場合、紙の払込票を印刷・郵送する工程が発生します。利用者がこの払込票を紛失した場合、支払いができなくなるだけでなく、再発行や問い合わせ対応といった業務負荷が発生します。

また、印刷・封入・郵送などのコストもかかるため、取扱件数が多いEC事業者にとっては、運用コストの増大につながる可能性があります。

払い忘れによるキャンセル

コンビニ決済は、購入手続きと支払いが時間的に分かれている点が特徴です。そのため、「注文したけれど支払いを忘れた」というケースが一定数発生します。

特に、支払い期限を設けていない・通知がない場合、キャンセル率が高くなってしまうおそれがあります。これにより、在庫の確保や発送準備などにかけたリソースが無駄になることもあります。

この課題に対しては、支払い期限の設定や、リマインドメールの配信といった運用の工夫が必要です。

返金ができない

コンビニ決済には、クレジットカード決済のような「売上取消」機能がありません。たとえば、カード決済であれば注文キャンセル時に決済処理を取り消せば、即座に利用者に返金されますが、コンビニ決済では一度支払われた代金を自動で返金することができない仕組みとなっています。

このため、返金が必要な場合には、銀行振込や定額小為替、または「CASH POST(キャッシュポスト)」などの送金サービスを別途利用して返金対応を行う必要があります。これらの方法は手間とコストがかかるうえ、利用者からの口座情報の取得や、送金ミスのリスクといった課題も生じます。

キャンセルや返品が一定数見込まれる商材を扱う場合、こうした返金対応にかかる運用負荷をあらかじめ見込んでおくことが重要です。

▼BtoC返金・送金サービス「CASHPOST」

https://www.dgft.jp/cashpost/

このように、コンビニ決済には利便性がある一方で、業務コストや未入金対応の工数が発生し得る点に注意が必要です。

導入に際しては、自社の商材や業務体制に照らして慎重に判断しましょう。

コンビニ決済導入の流れ

コンビニ決済を自社ECサイトなどで導入するには、以下のようなステップを踏む必要があります。スムーズな導入のためには、事前準備と適切なパートナー選定が鍵となります。

- 1. 決済代行会社を選定する まずは、コンビニ決済の取扱実績が豊富で、自社の業態やニーズに合った決済代行会社を選びます。料金体系(初期費用・月額費・決済手数料)や、対応しているコンビニの種類、サポート体制などを確認しましょう。

- 2. 申込・審査 決済代行会社が決まったら、サービスの申込を行います。申込時には、以下のような情報や書類の提出を求められます。

- ・サイトのURL

- ・取扱商品やサービスの説明

- ・会社情報(法人登記情報など)

- 3. システム接続・動作テスト 審査に通過後、ECサイトと決済システムの接続作業を行います。API連携型・リンク型など、サイト構成に応じた接続方式を選択できます。技術的なサポート体制が整っている決済代行会社であれば、開発工数を抑えての導入が可能です。

接続後は、テスト環境での動作確認(テスト決済)を実施し、実運用に備えます。

- 4. 本番運用開始 すべての準備とテストが完了したら、いよいよ本番環境でのコンビニ決済が利用可能になります。導入後は、売上データの確認や入金管理など、運用体制を整えることが求められます。

導入全体にかかる期間は、通常1〜2か月程度が目安です。繁忙期や申込件数が多いタイミングでは、スケジュールに余裕を持って計画を立てることをおすすめします。

コンビニ決済の手数料

コンビニ決済を導入する際には、事業者側・購入者側の双方に発生しうる手数料を理解しておくことが大切です。この項目では、それぞれの視点で発生する代表的な費用について解説します。

■事業者側の手数料

| 項目 | 内容 |

|---|---|

| 初期費用 | システム接続や審査対応などのためにかかる費用。一度限りの支払い。 |

| 月額費用 | サービス利用料として毎月発生する固定費。 |

| 決済手数料 | 決済ごとに発生する手数料。購入者がコンビニで支払ったタイミングで発生する。 1件あたり200~300程度が目安だが、決済単価に応じて階段式の場合もある。 |

| トランザクション費用 | 1回の取引ごとに発生する通信・処理コスト。決済手数料とは別に設定されることも。 |

手数料体系は決済代行会社によって異なるため、複数社からの見積もり取得・比較検討がおすすめです。また、導入時は「どこまでが固定費で、どこからが従量課金か」の内訳を明確にしておくことがポイントです。

コンビニ決済を導入するときの注意点は?

コンビニ決済は利便性が高い一方で、導入にあたってはいくつか注意点もあります。

まず、決済ごとに手数料が発生すること。月額固定費に加えて、1件あたりおよそ数百円の手数料がかかるのが一般的です。サービスによっては、購入者がこの手数料を負担するかどうかを設定できます。

また、支払い可能な金額の上限は30万円未満とされており、高額商品の取引には不向きです。

また「払込票方式」を選択する場合、印刷や郵送の手間、紛失時の再発行対応も想定する必要があるため、業務負荷や運用体制を事前に整備しておくことが大切です。

契約する決済代行会社によっては、サポート体制や請求書の発行方式、手数料体系が異なるため、導入前に複数社を比較検討することが重要です。

顧客層に合わせて最適な決済手段に対応しよう

DGフィナンシャルテクノロジー(DGFT)の提供するマルチ決済サービス「VeriTrans4G(ベリトランスフォージー)」では、利便性の高いペーパーレス方式(払込用番号方式)によるコンビニ決済に対応しています。

さらにコンビニ決済と銀行決済を同時に導入すれば、全国のコンビニ、ゆうちょ銀行を含む各種銀行や信用金庫などの金融機関を支払い拠点として、消費者にとって利便性の高いペーパーレス決済手段をまとめて提供できます。

コンビニ決済に関するよくある質問

コンビニ決済にはどのような特徴がありますか?

コンビニ決済は、現金払いを希望するユーザーにも対応できる決済手段です。特にクレジットカードを持っていない若年層や、高額商品の購入に不安を感じる層にとっては安心感のある選択肢となります。

また、24時間365日いつでも支払いが可能であること、全国各地のコンビニで手軽に利用できることも魅力です。ECサイト運営者にとっては、支払い金額の相違が起こりにくく、リアルタイムで入金状況を把握しやすいといった管理面でのメリットもあります。

コンビニ決済はどうやって支払うのですか?

コンビニ決済には主に以下の2つの方法があります:

払込票方式:ユーザーに送付された紙の払込票をコンビニ店舗に持参し、レジでバーコードを提示して支払う方法です。高齢者にも馴染みのある支払い方法として、公共料金の支払いなどで広く利用されています。

ペーパーレス方式(払込用番号方式):注文完了後に発行された「受付番号」や「バーコード」を、スマートフォンに表示したり、店頭の端末に入力して支払う方法です。払込票の郵送が不要で、スピーディかつスマートに支払いが完了します。一部のコンビニでは、電子マネー・ポイントカードによる支払いにも対応しています。ただし、利用可能な決済手段は店舗やサービスによって異なるため、確認が必要です。

公開日 2021/01/04

関連情報

お問い合わせ

お問い合わせ