更新日|2021/11/17

電子マネーは対面での決済だけでなく、オンライン決済においてもニーズのある決済手段です。本記事では、電子マネー決済をECサイトやWeb系のサービスに導入するメリットについてご紹介します。

この記事の目次

この記事のポイント

この記事では電子マネーについて下記の2つに分けて解説していきます。

- 電子マネーの概要

- ECサイトなどオンラインサービスに電子マネーを導入するメリットと方法

1. 電子マネーとは?

電子マネーとは、企業が発行しているデジタルデータに置き換えられた法定通貨を用いた決済手段です。

電子マネーの最大の特徴は、少額の決済に向いており、クレジットカードを持たないユーザーも利用可能な点です。

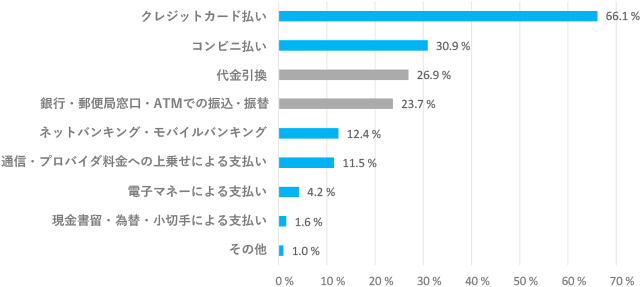

オンライン決済で利用される決済手段の割合をみると、4.2%のユーザーが電子マネーによる支払を選択しており、一定数のユーザーからのニーズがあることが分かります。

■インターネットで購入する際の決済手段

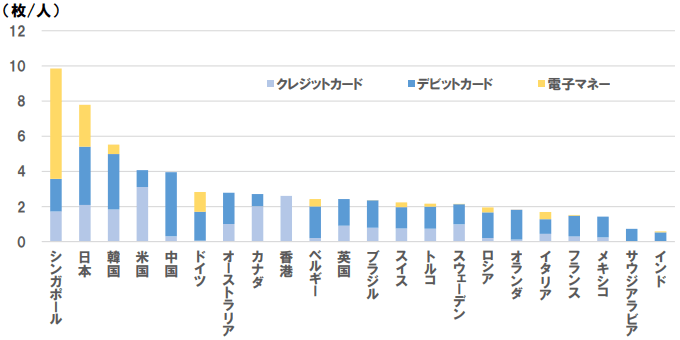

また、各国の種類別カード保有枚数を見ると、シンガポールに続いて電子マネーのカード保有枚数は多く、日本は諸外国に比べキャッシュレス決済が遅れていると言われている一方で、電子マネー決済は広く浸透していることが分かります。

■各国の種類別カード保有枚数

電子マネーの種類

電子マネーにはさまざまな種類があり、3つの判断軸で分類できます。

- (1) プリペイド型かポストペイ型か

- (2) 交通系か流通系か

- (3) 対面のみ対応か非対面にも対応できるか

まず、(1)「プリペイド型かポストペイ型か」についてです。

電子マネーには事前にユーザーが現金をチャージする「プリペイド型」と、決済後に電子マネーに紐づいているクレジットカードに電子マネーの利用額をまとめて請求する「ポストペイ型」の2つがあります。

代表的な「プリペイド型」の電子マネーとして「Suica」や「nanaco」、「楽天Edy」などが挙げられます。また、代表的な「ポストペイ型」の電子マネーには「iD」や「QUICPay」などが挙げられます。

次に(2)「交通系か流通系か」についてです。

「交通系電子マネー」は「Suica」や「Pasmo」など、もともとは公共交通機関の乗車運賃の支払い用途に提供された、公共交通機関が運営する電子マネーのことです。

一方で「流通系電子マネー」とは、スーパーやデパート、コンビニなどの小売・流通企業が提供する電子マネーを言います。代表的なものとして「nanaco」や「WAON」、「楽天Edy」などが挙げられます。

最後に(3)「対面のみ対応か非対面にも対応できるか」についてです。

カード型の電子マネーは対面で利用されますが、スマートフォンのアプリ化された電子マネーはオンラインにおいても利用されます。

「楽天Edy」などはPCによる支払いもできますが、ユーザー自身が「非接触ICカード端末(小型のカードリーダー)」を、PCに接続して決済する必要があります。

オンラインにおける電子マネー決済

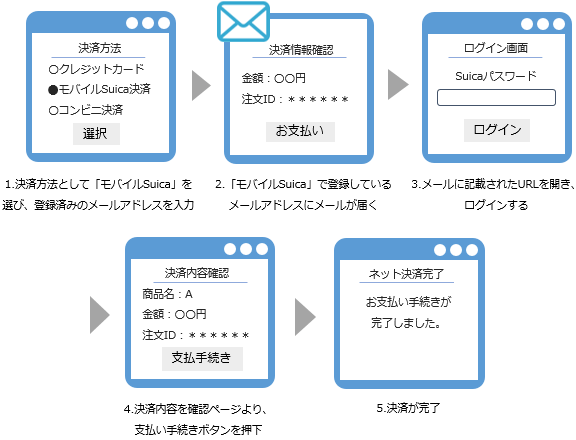

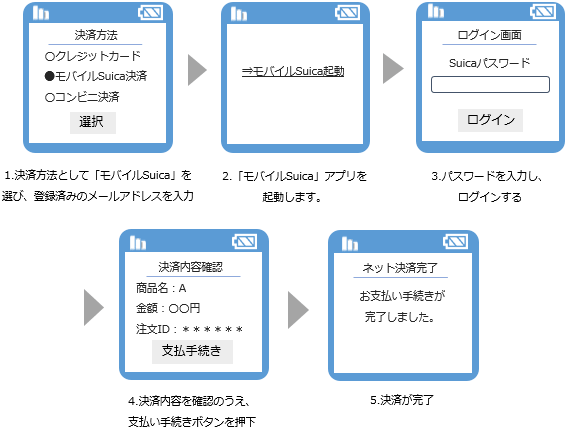

オンラインでの電子マネー決済の方法について説明します。

基本的にはアプリやメールを利用して決済を行います。

例として「モバイルSuica」のメールでの決済とスマートフォンアプリからの決済方法は下記の通りとなっています。

■メールでの決済

■スマートフォンアプリでの決済

2. オンラインでの電子マネー導入のメリット

対面で普及しているカード型の電子マネーだけでなく、オンライン決済での利用が拡大しつつある電子マネーアプリユーザーの集客が期待できます。

電子マネーをオンライン決済に導入するメリットとはどのようなものでしょうか。

少額課金に対応

音楽ストリーミングサービスやアプリの課金など、デジタルコンテンツの少額課金での利用に最適です。ユーザーは店舗での少額会計と同様の感覚で課金する傾向にあるといえます。

未回収リスクの軽減

特にプリペイド型の電子マネーの場合、ユーザーは決済時にその金額分の入金を完了しています。そのため事業者側の未回収リスクがなく、不正利用も発生しないため非常に安全な決済方法といえます。

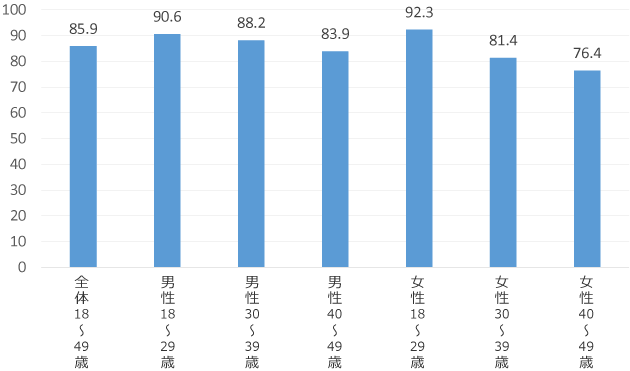

ターゲットユーザーの拡大

クレジットカードを持つことのできない若年のユーザー層を取り込むことができます。実際、SuicaとPasmoの所有率を見ると、東京から30キロ圏内に居住する 18歳から49歳の生活者のうち、85.9%が自分のSuicaか PASMOを所持しています。

■Suica/PASMOの所有率

出典:ジェイアール東日本企画『EKISUMER、交通系電子マネー~いまとこれから~』

またプリペイド型は先にチャージするというひと手間が発生するものの、交通系であれば駅構内、流通系であればコンビニなどさまざまな場所や方法で電子マネーをチャージすることができるため、年代や居住地に左右されず幅広いユーザーの囲い込みが期待できます。

オンライン電子マネー決済を導入する方法

それではECサイトやWebサービスに電子マネー決済を導入する方法をご紹介します。

1つ目の方法としては、電子マネーを提供する会社と直接契約する方法です。

しかし、複数の電子マネー決済の導入を検討している場合は、会社ごとに契約を結び、システム開発を行う必要があります。また、導入後も、電子マネーを提供している会社によって入金日が違うため、経理担当者にとっては負担になるかもしれません。

2つ目の方法としてはDGフィナンシャルテクノロジー(旧:ベリトランス)のような決済代行会社を利用して契約するというものが挙げられます。

決済代行会社を利用することでオンライン電子マネーだけでなく、クレジットカード決済やコンビニ決済などそれ以外の決済方法についても一括で導入することが可能です。

そのため、契約も開発も決済代行会社とだけ行えばよく、電子マネーを提供する会社と直接契約するより決済手段導入にかかる工数が削減できるでしょう。また、売上金はその他の決済手段とまとめて一括入金されるため経理担当者の業務負担も軽減できます。

なお、DGフィナンシャルテクノロジーでは「楽天Edy」や「Suica」、「WAON」、「nanaco」の4つの電子マネーをまとめて導入することができます。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

まとめ

オンラインへの電子マネー決済の導入について下記の通り説明してきました。

- 電子マネーには(1)「プリペイド型かポストペイ型か」、(2)「交通系か流通系か」、(3)「対面のみの対応か非対面にも対応しているか」の3つの基準で分けられる。

- 少額課金に向いており、クレジットカードを持たない若年層などの顧客獲得を見込める。

先述した通り、日本は電子マネーの普及率が高く一定のニーズもあることから、ECサイトに電子マネー決済を導入することでユーザーの利便性が高まります。

自社サイトにオンライン決済サービスを導入する際にはぜひ参考にしていただけると幸いです。

関連情報

お問い合わせ

お問い合わせ