更新日|2025/12/03

キャッシュレス決済と聞いて、実店舗におけるQRコード決済を想像する方が多いと思いますが、実は各キャッシュレス決済サービスはオンライン決済にも対応しています。

今回はキャッシュレス化が進んでいる背景を踏まえた上で、オンラインにキャッシュレス決済サービスを導入するメリットと導入方法についてご紹介します。

この記事の目次

キャッシュレス決済とは何?

キャッシュレス決済とはクレジットカード決済をはじめとする、現金以外による決済全てのことを指します。代表例はクレジットカード、デビットカード、電子マネー、QRコード決済などです。

キャッシュレス決済の種類

キャッシュレス決済は大きく3つの方式に分類されます。

- 後払い型(クレジットカード):利用後に請求

- 即時払い型(デビットカード):利用と同時に銀行口座から引き落とし

- 前払い型(電子マネー・プリペイド):事前にチャージして利用

即時払い型は、デビットカードをはじめ決済と同時に銀行口座から代金が引き落とされる方式です。

前払い型は、あらかじめ現金やクレジットカード等でチャージし、チャージ金額で決済を行います。SuicaやWAON、nanacoや 楽天Edyなどがその代表例です。

オンライン決済における代表的なキャッシュレス決済手段は次が挙げられます。

- クレジットカード決済

- デビットカード決済

- 電子マネー決済

- キャリア決済

- ID決済

- コード決済

さらに、QRコード決済が2018年以降急成長し、2024年度の市場規模は約21兆円とクレジットカードに次ぐ規模に拡大しています。総務省の調査によると、オンラインでの決済方法として、クレジットカードを選択する人は2016年に70%、2017年には73%に増加していることから、決済方法が多様化してきたとはいえ、オンライン決済ではクレジットカード決済が主に利用されていると言えます。

キャリア決済は携帯キャリア利用料金と合算してサービス料金を支払う決済手段です。クレジットカードを所有していない若年層の利用率が高いのが特徴です。

電子マネー決済は交通系ICカードや、カードレス化したモバイルアプリなどを利用した決済方法です。利用上限額が決まっているため、デジタルコンテンツ等の少額決済などに向いています。

ID決済は大手Webサービスのアカウントと銀行口座やクレジットカードを紐づけて決済する方法です。サービスIDとパスワードのみで簡単に支払いが完了できます。クレジットカード決済と合わせて導入することで利用者の増加が見込めます。

Apple PayとGoogle Payはそれぞれスマートフォン端末のOSに合わせた決済手段で、サービスIDに紐づいたクレジットカード情報を利用して決済が完了します。カード情報の入力の手間を省き、簡単、安全に支払いが可能です。

キャッシュレス決済以外の決済手段

オンラインで利用されるキャッシュレス決済以外の代表的な決済手段は以下の4つです。

- コンビニ決済

- 銀行決済

- 後払い決済

- 代引き

これらの決済はユーザーが商品やサービスを注文した後、コンビニや銀行口座、ATMなどからその料金を支払うという決済方法です。この4つの決済方法はオンライン上で支払方法を選択するものの、オフラインにて現金で支払われることが多いためキャッシュレス決済とは異なります。

世界のキャッシュレス事情

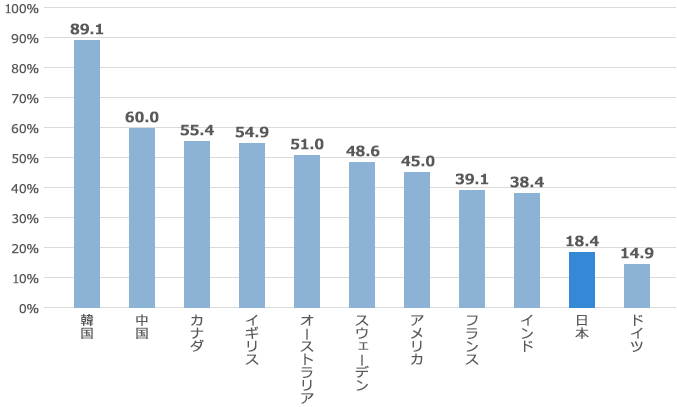

世界各国でもキャッシュレス化は進んでいます。キャッシュレス先進国の韓国では99%とほぼキャッシュレス決済となっている国を筆頭に、80%~40%となっていますが、日本は36.0%となっています。

■各国のキャッシュレス決済比率の状況(2022)

出典:『一般社団法人キャッシュレス推進協議会『2022年の世界主要国におけるキャッシュレス決済比率を算出しました』

海外でキャッシュレス決済が進展した理由はさまざまありますが、大きな理由としては、現金強奪などの犯罪対策と、偽札の流通による現金の信頼の低さが挙げられます。

中国ではAlipayやWeChat Payなどの決済方法が普及しており、スマホ1つで全ての決済ができる社会になっています。

欧米圏ではクレジットカード決済(デビットカード決済)が普及しているほか、タッチ決済と呼ばれる非接触対応のカードを端末にかざして決済が完了する決済方法が普及し、日本でも浸透してきています。

このように国によって決済方法の違いこそありますが、今後も世界的にキャッシュレス化が加速度的に進展していくでしょう。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

日本におけるキャッシュレスの事情

日本では「治安の良さ」や「現金に対する高い信頼」などの理由から現金による決済が主流でしたが、キャッシュレス化が急激に進んでいます。

PayPayなどの新しい決済方法が登場し、大規模な還元キャンペーンなどを行ったことにより、若年層を中心に利用者が急増したことが背景にあります。

また、政府のキャッシュレス化推進施策の後押しもあり、キャッシュレス決済導入店舗も急速に増えています。

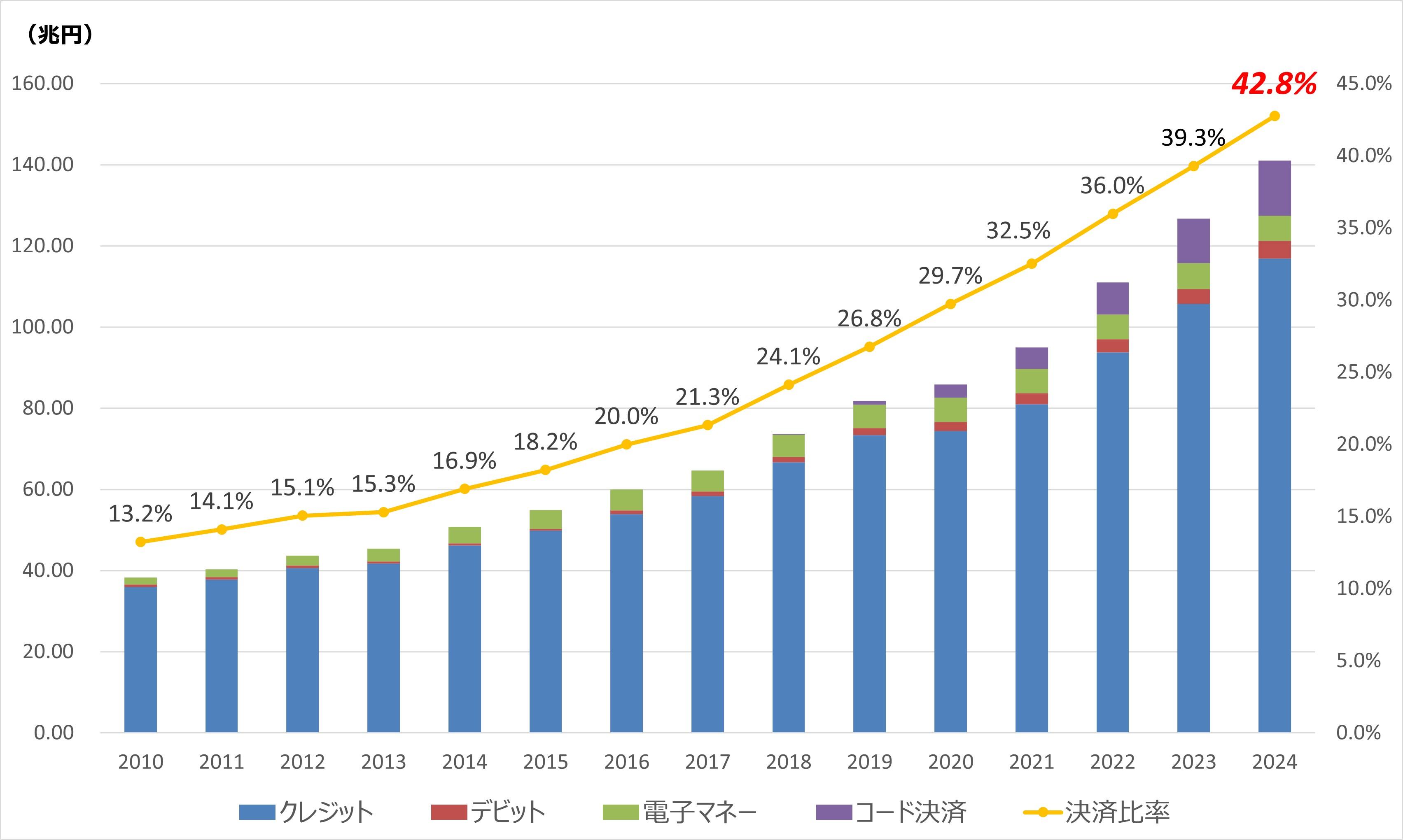

2024年、日本国内のキャッシュレス決済比率は堅調に上昇し、42.8%(141.0兆円)となりました。その分子の内訳は、クレジットカードが82.9%(116.9兆円)、デビットカードが3.1%(4.4兆円)、電子マネーが4.4%(6.2兆円)、コード決済が9.6%(13.5兆円)でした。

■日本のキャッシュレス決済額及び比率の推移(2024年)

出典:経済産業省『2024年のキャッシュレス決済比率を算出しました』

日本のキャッシュレス決済比率について下記のコラムで詳しく解説しておりますのでこちらもご参照ください。

キャッシュレス決済における利用者側のメリット

キャッシュレス化は事業者の効率化だけでなく、利用者にも多くのメリットがあります。

メリット1:支払いの利便性向上

財布を持たずにスマホ1台で支払い可能。24時間どこでも使える利便性が高いことが挙げられます。

メリット2:ポイント還元や特典

クレジットカードやQR決済では利用額に応じたポイント還元が一般化し、実質的な割引効果を得られます。

メリット3:支出管理の容易化

アプリやカード明細で利用履歴を即時確認できるため、家計管理が効率的になります。

メリット4:非接触で安心、支払いにかかる時間を短縮

感染症対策や防犯面からも現金授受を伴わない非接触決済は安心感があります。さらに、キャッシュレス決済は即時に支払いが完了するため、現金授受にかかる時間を短縮できる点もメリットといえます。

オンライン決済でキャッシュレス化が重要な理由

現在、ECサイトなどのオンライン決済においてはクレジットカードによる決済が主流ですが、今では、後払いや代金引換を選択していた層だけでなく、クレジットカードで決済を行っていたユーザーもクレジットカード以外のキャッシュレス決済を選択するシーンが増えています。

オフラインでQRコード決済などの決済手段で支払いをするユーザーが増えると、決済サービス独自のポイント還元キャンペーンを実施していることもあり、オンライン決済でも同じ決済サービスで支払いたいというニーズが増えているためです。

また、ECサイトでQRコードやID決済が導入されていれば、ユーザーはサービスのIDや暗証番号のみで決済が可能となり、クレジットカードを都度入力する手間が省け、利便性も高まります。

オンライン決済へのキャッシュレス決済の導入方法

多くの種類があるキャッシュレス決済を、オンラインで導入するにはどうすれば良いのでしょうか。

キャッシュレス決済を提供する会社と直接契約を行う方法と、決済代行会社を介して導入する方法の2つがありますが、当社がおすすめするのは決済代行会社と契約する方法です。

決済代行会社を利用するメリットと導入方法について以下で解説していきます。

決済代行会社経由で導入するメリット

決済代行会社を利用することで得られるメリットは、多様な決済手段を一度に導入可能なことです。

多様な決済手段を導入する際にそれぞれの会社と契約し、それらすべてとシステム接続をしていくのは非常に多くの工数がかかります。加えて、決済サービスの導入後も新たな決済手段を導入する度にに毎回契約・開発を行うのはあまりにも非効率です。

決済代行会社と契約すれば契約・開発を決済代行会社と行うだけでよく、導入にあたっての工数や手間を大幅に削減することができます。さらに、複数の決済手段の精算サイクルも一括で管理が可能です。

決済代行会社は堅牢なセキュリティ対策を行っているほか、随時システムのアップデートも行います。事業者はサイトのセキュリティ対策に多くの時間と資金の負担をかけることもなく、本業に集中することができます。

ECサイトに多様な決済方法を導入するメリットは顧客増加や購入機会の喪失防止による売上の向上です。利用者が利用しているキャッシュレス決済はさまざまです。それらに対応することで幅広い属性の顧客の購入機会を確保することにより、売上の増加が見込めます。

利用者は複数の決済方法を利用している場合も多くあります。そのため単に利用者が多いものを導入するだけでなく、多くの決済手段をカバーしておくことで、利便性アップにもつながるでしょう。

オンラインでキャッシュレス決済を導入する上での注意点

事業者によってどのようなサービスを提供しているかは大きく異なります。そのため、自社の業種や業態に比較的近いサービスに導入実績のある決済代行会社を検討すると、スムーズにサービスを開始できる可能性が高いといえます。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

まとめ

キャッシュレス決済はオンラインビジネスの成長に不可欠な基盤です。日本ではまだ現金依存が残るものの、コード決済を中心に市場は急成長しており、利用者メリットも多岐にわたります。事業者は利便性・安全性・コストのバランスを意識した導入が重要です。

キャッシュレス決済に関するよくある質問

日本でキャッシュレス化が進みにくい理由は?

現金志向の強さ、店舗側の導入コスト、地方のインフラ整備不足が背景にあります。ただし近年は状況が改善し、普及が加速しています。

クレジットカードとキャッシュレス決済の違いは?

クレジットカードはキャッシュレス決済の一種で、「後払い型」に分類されます。キャッシュレス決済全体には電子マネーやQR決済も含まれます。

関連情報

お問い合わせ

お問い合わせ