更新日|2026/01/28

「海外ではちょっとした買い物でもクレジットカードでの支払いが当たり前なのに、日本のキャッシュレス化は遅れている」という話をよく聞きませんか? 一方で大手チェーンをはじめ、さまざまな支払いのときに、クレジットカードや電子マネー、スマホ決済などでの支払いが出来る表示を見かける機会も急増しています。

事実、日本のキャッシュレス決済比率は諸外国より低い状況にあります。これはなぜか、また、これからのキャッシュレス普及の見通しや、キャッシュレス化を推進する意義と方策について解説します。

この記事の目次

日本のキャッシュレス決済の現状

キャッシュレス決済の定義

経済産業省の定義によれば、「キャッシュレス決済」とは「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」をいいます。具体的にはクレジットカード、電子マネー、QRコード、モバイル決済といった電子的に繰り返し利用できる決済手段があります。

また、キャッシュレス決済の普及状況を示す指標であるキャッシュレス決済比率は、「キャッシュレス決済額(※)÷家計最終消費支出」で求められます。

※ クレジットカード決済額+デビットカード決済額+QRコード決済額+電子マネー決済額

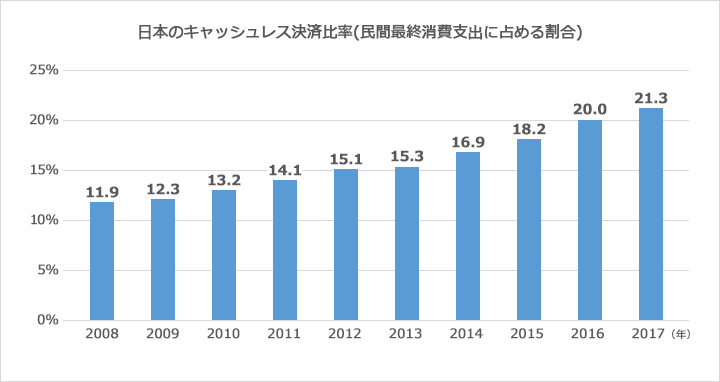

日本のキャッシュレス決済比率

統計データから、日本のキャッシュレス決済の普及状況がわかります。

出典:経済産業省『2024年のキャッシュレス決済比率を算出しました

2024年の日本のキャッシュレス決済比率(決済額ベース)は42.8%に達しました。これは政府が掲げる「2025年までに40%程度」という目標を前倒しで達成した数字です。内訳として、クレジットカードが約83%、QRコード決済が約9.6%などとなっています。

この数字は、過去10~15年と比べても大きな伸びを示しており、2000年代初期の13%台から大幅な変化を示しています。

一方、日本のキャッシュレス決済比率は、諸外国と比較するとまだ低い状況にあります。

なぜキャッシュレス化が伸展したのか

キャッシュレス化が進んだ背景は、 利用者と事業者、政策環境の三方の後押しがあったためといわれています。

利用者側の変容

クレジットカードやスマートフォン決済の利便性が高まり、少額の支払いでもストレスなく使えるようになりました。あわせてQRコード決済が普及したことで、アプリを立ち上げて読み取るだけで支払いが完了する体験が日常化しています。

事業者側の変容

QRコード決済を中心に、専用端末を必ずしも必要としない仕組みが広がり、小規模店舗でも比較的低コストでキャッシュレス決済を導入できるようになっています。さらに、タッチ決済や非接触決済の普及により、レジ前のオペレーションが簡素化され、支払い体験のスムーズさが向上しました。

こうした動きを後押ししてきたのが、政府による継続的な政策と社会インフラの整備です。経済産業省を中心とした普及施策に加え、マイナポイント事業などのインセンティブ設計が利用者の行動変化を促しました。

キャッシュレス決済の種類と利用シェア

キャッシュレス決済にはどのような種類があり、どのくらい利用されているのか、詳しく見てみましょう。

■キャッシュレス決済比率の内訳の推移

出典:経済産業省『2024年のキャッシュレス決済比率を算出しました』

クレジットカード

キャッシュレス先進国と比べると、日本ではクレジットカードの占める割合がかなり高いことが特徴です。2024年時点で、クレジットカードがキャッシュレス決済に占める比率は約83%でした。日本では早くからクレジットカード決済が普及しており、複数枚のクレジットカードを保有する人も一般的であるため、一人当たりの保有枚数もキャッシュレス先進国より多くなっています。

出典:一般社団法人キャッシュレス推進協議会『キャッシュレス・ロードマップ2024』

デビットカード

デビットカードは4つのキャッシュレス決済の中で最も利用率が低く、わずか約3.1%でした。他のキャッシュレス決済と同様年々利用は増えているものの、デビットカード使用の伸び率は低調といえます。

日本では、1人当たりデビットカード保有枚数自体は少なくありません。しかし、決済においてクレジットカードの1回払いを利用する人が多く、さらに交通系ICカードなども普及している日本では、あえてデビットカードを利用しようという意向は少ないと考えられ、諸外国に比べてデビットカードの普及が進んでいないのが現状です。

一方、海外においては、デビットカードがキャッシュレス化を牽引している決済手段の一つとなっています。たとえば、イギリス、スウェーデン、フランスなど、クレジットカードよりもデビットカードの決済比率が高い国も少なくありません。

電子マネー

キャッシュレス決済額に占める電子マネーの比率は約4.4%と、クレジットカード決済、QRコード決済に次いで多くなっています。日本の電子マネー利用額は世界最大で、キャッシュレス決済に占める割合も高い傾向にありますが、近年はQRコード決済に金額ベースのシェアで逆転されています。電子マネーは交通系ICを中心に少額・高頻度の利用が多く、公共交通やコンビニなど生活動線に根付いた利用が特徴です。

一方、QRコード決済は利用シーンの拡大と高額決済への対応が進み、決済金額の伸びが電子マネーを上回っています。

その結果、電子マネーは利用回数では存在感を保ちながらも、決済金額全体に占める比率は相対的に低下しています。

QRコード決済

PayPay、楽天ペイなどQRコード決済の決済比率は急激に増加しています。2022年には決済比率約7.1%となり、初めて電子マネーを上回りました。

QRコード決済が普及した要因としては、スマートフォンの普及、QRコード決済事業者による導入促進キャンペーン、コード決済を活用した行政によるキャッシュレス普及促進および中小企業支援の取り組みなどが考えられます。

一方、中国(WeChat Pay・Alipay)やスウェーデン(Swish)などのキャッシュレス先進国に比べると、日本におけるQRコード決済の決済比率はまだまだ低いのが現状で、今後のさらなる利用拡大が期待されています。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

世界各国のキャッシュレス決済比率

2018年の世界各国のキャッシュレス決済比率を見ると、一番キャッシュレス化が進んでいる韓国で 94.7%、その他キャッシュレス化が進展している国で40%~70%台に到達している中、日本では24.2%にとどまっています(2020年時点では29.7%)。

■世界の主要国のキャッシュレス決済比率(2022)

出典:一般社団法人キャッシュレス推進協議会『キャッシュレス・ロードマップ2024』

キャッシュレス決済先進国の状況

キャッシュレス決済比率が高い、韓国、中国、スウェーデンでキャッシュレス化が進んだ理由をそれぞれ解説します。

韓国…キャッシュレス決済比率 99.0%

1997年の東南アジア通貨危機の影響を受け、 実店舗等の脱税防止や消費活性化を目的にした政府主導によるクレジットカード利用促進策により、キャッシュレス化が進みました。 クレジットカード利用促進の政策では、年間のクレジットカード利用額から20%を所得控除(上限あり)することや、一定規模以上の店舗でクレジットカード取扱の義務付けが実施されました。

中国…キャッシュレス決済比率 83.5%

中国では、現金の安全性(偽札問題)・透明性(脱税問題)・コスト(印刷・流通 コスト)にかかる課題があり、これらを刷新するために2002年に中国国内の金融機関が共同で「銀聯」を設立しました。銀聯は金融機関間の決済システムやルールの標準化、決済オンラインネットワークの整備を行い、キャッシュレス化を推進しました。

2014年以降、中国のキャッシュレス決済は「Alipay(アリペイ)」「Wechat pay(ウィーチャットペイ)」の台頭によりQRコード決済が主流となりました。

アリペイはオンラインショッピングにおいて商品の不着や商品が不良品だった場合等の購入者の不信感を払拭するため、エスクロー機能を持った支払いサービスとして誕生しました。

アリペイにおけるエスクローサービスとは、まず購入者がアリペイのアカウントにお金をチャージし、ECサイトでの商品購入の際にチャージ金額からアリペイに代金を支払います。販売業者はアリペイからの支払い完了通知を受け取ったのち商品を発送するというものです。

その後アリペイはオフラインの決済にも進出し、QRコードによる店舗での決済機能が追加されたことで、中国国内で急速に普及しました。

また、現在では決済だけでなく、タクシー、ホテル、病院の予約、公共料金支払い、資産運用商品の購入などをひとつで行えるアリペイアプリを提供しており、ユーザー数は数億人となっています。

Wechat pay(ウィーチャットペイ)はコミュニケーションアプリ「Wechat(ウィ―チャット)」に決済機能を持たせたことで広まりました。アリペイより後発のサービスでありながら、アリペイに肩を並べるまで成長しました。いずれも中国国内で開設した銀行口座と紐づけることで使用ができます。

アリペイとウィーチャットペイを合わせるとモバイル決済サービス市場の9割を占めています。

中国ではこれら2つのQRコード決済サービスの利用が広がったことにより、キャッシュレス化が急速に進んでいったという背景があります。

オーストラリア…キャッシュレス決済比率 59.0%

オーストラリアでは、現金決済の割合が急速に減少し、キャッシュレス決済が社会の主流になりつつあります。オーストラリア準備銀行(RBA)の調査によると、2022年の消費者支払いに占める現金の割合(決済回数ベース)は約13%まで低下しており、2007年の約70%から大きく減少しています。

現金の代わりに利用されるようになったのが、デビットカード、特にタッチ決済(非接触決済)は高い普及率を誇り、日常の買い物や交通機関での支払いにも広く使われています。

日本でキャッシュレス決済の伸展が緩やかな理由

世界のキャッシュレス先進国に対して日本でキャッシュレス決済が進まない理由は、店舗・利用者双方に「現金を好む」特性があるからだと考えられています。

日本で現金が好まれる理由

- 現金を持つことに不安がない治安の良さ・盗難の少なさ

- 偽札の流通が少ないことによる、現金への高い信頼

- POSレジに代表される、現金を高速・正確に取り扱えるシステムの普及

- 利便性の高いATMが広く普及し、現金の引き出しが容易

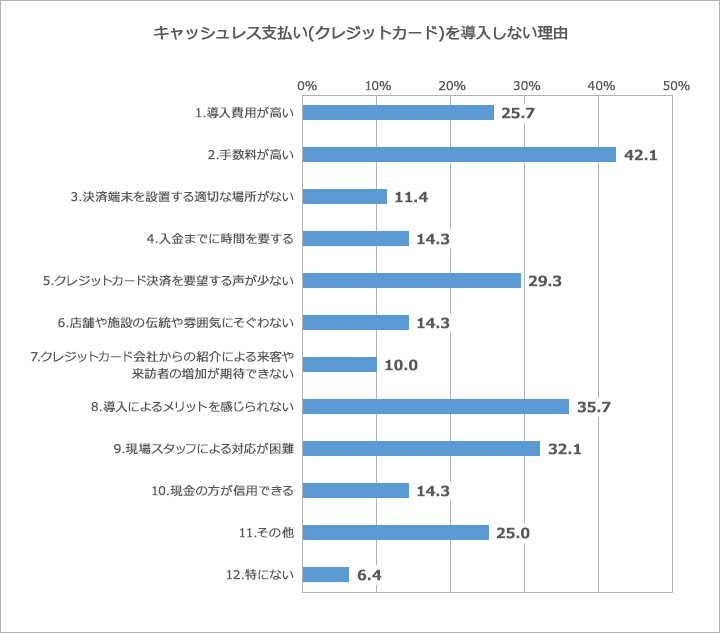

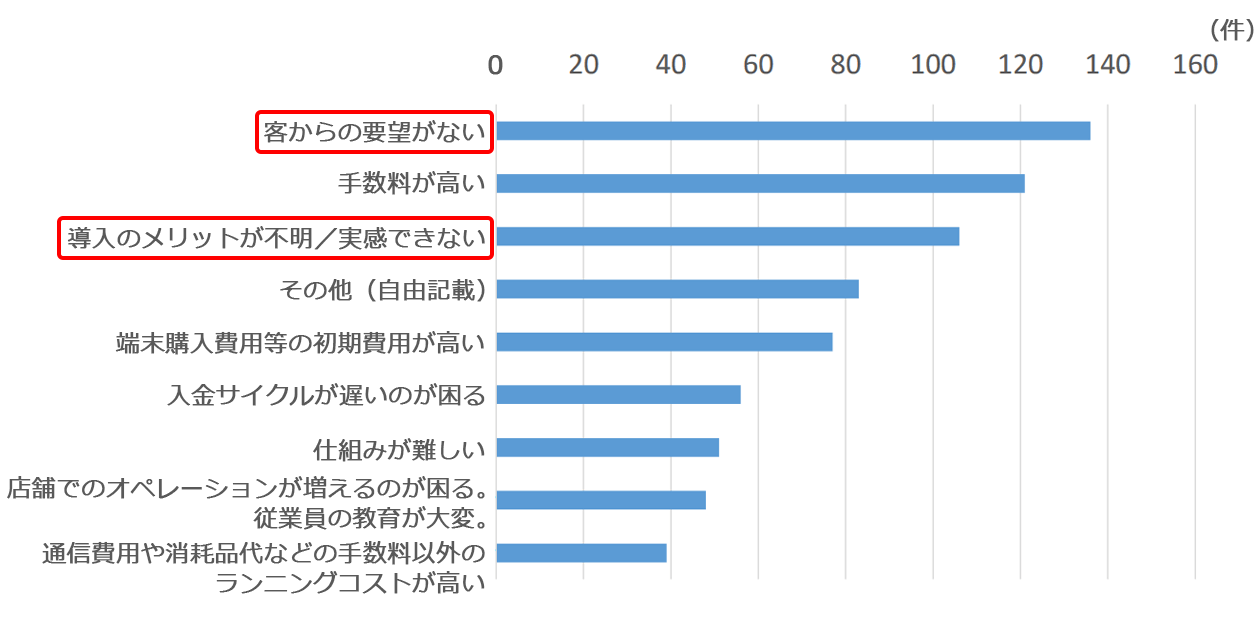

実際、事業者がキャッシュレス決済を導入しない理由として、利用者からの要望がなく導入メリットを感じられないことが挙げられています。

近年では、行政によるキャッシュレス決済推進に加えて、決済事業者が初期費用無料のキャンペーンを実施するなど、事業者側のキャッシュレス決済導入におけるハードルは以前より下がっています。経済産業省の実施したアンケートでは、キャッシュレス決済を導入している事業者は約70%にも上っています。今後日本でキャッシュレス決済をさらに普及させるためには、利用者・事業者双方がキャッシュレス決済のメリットをより実感できる仕組みが必要だといえるでしょう。

キャッシュレス決済を推進すべき理由

2023年3月の経済産業省『キャッシュレス将来像の検討会(概要版)』によると、キャッシュレス決済を導入するメリットは主に4つあります。

- 人口減少に伴う人手不足に対応できる

- 現金管理上の盗難・違算などのリスクが減る

- 訪日外国人への対応など売上機械の拡大

- 購入履歴データを利活用できる

各国のキャッシュレス決済比率のデータで紹介したように、海外ではキャッシュレス決済が広く普及している国が多く、それらの諸外国からの訪日客はキャッシュレス決済のニーズが高いです。

さらに、キャッシュレス決済の大きな特徴として、購入履歴データに基づいて、再訪を促すクーポンを発行するなどのマーケティングや、より詳細なデータ分析に活用することができます。

キャッシュレス化に向けた方策

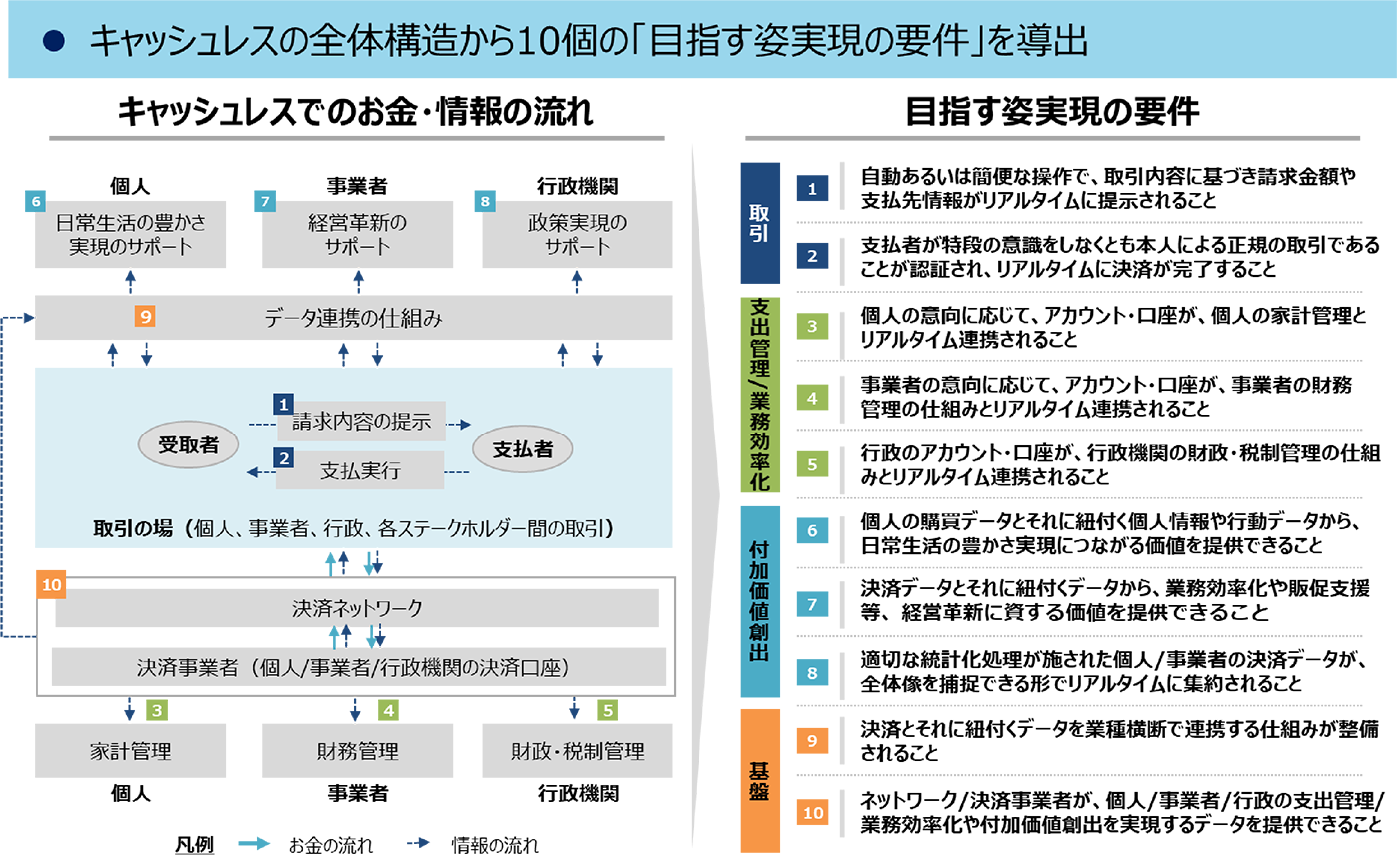

政府は、キャッシュレスの目指す姿として、「支払を意思しない決済が広がり、データがシームレスに連携されるデジタル社会を実現」を掲げています。

キャッシュレスの目指す姿 | 現状に対する変化

その中で、目指す姿実現に向けた要件として、キャッシュレスの全体構造から10個の「目指す姿実現の要件」を導出しています。

< 目指す姿実現の要件 >

- 自動あるいは簡便な操作で、取引内容に基づき請求金額や支払先情報がリアルタイムに提示されること

- 支払者が特段の意識をしなくとも本人による正規の取引であることが認証され、リアルタイムに決済が完了すること

- 個人の意向に応じて、アカウント・口座が、個人の家計管理とリアルタイム連携されること

- 事業者の意向に応じて、アカウント・口座が、事業者の財務管理の仕組みとリアルタイム連携されること

- 行政のアカウント・口座が、行政機関の財政・税制管理の仕組みとリアルタイム連携されること

- 個人の購買データとそれに紐付く個人情報や行動データから、日常生活の豊かさ実現につながる価値を提供できること

- 決済データとそれに紐付くデータから、業務効率化や販促支援等、経営革新に資する価値を提供できること

- 適切な統計化処理が施された個人/事業者の決済データが、全体像を捕捉できる形でリアルタイムに集約されること

- 決済とそれに紐付くデータを業種横断で連携する仕組みが整備されること

- ネットワーク/決済事業者が、個人/事業者/行政の支出管理/業務効率化や付加価値創出を実現するデータを提供できること

上記の10個の要件から、アクションを定め官民を含めた取り組みが進んでいます。

おすすめのキャッシュレス決済サービス

複数のQRコード決済ブランド マルチQRコード決済ソリューション「Cloud Pay(クラウドペイ)」

「Cloud Pay(クラウドペイ)」は複数のQRコード決済サービス(PayPay、d払い、Alipay+、Wechat Pay、メルペイ、au PAY)を一括で導入・契約できるキャッシュレス決済サービスです。

< 「Cloud Pay(クラウドペイ)」が対応するQRコード決済サービス >

- PayPay

- d払い

- 楽天ペイ

- au PAY

- Alipay+

- Wechat Pay

- メルペイ

- J-Coin Pay

- AEON Pay

クラウドペイを導入することで、これら最大9種類のQRコード決済を一括導入できます。

「Cloud Pay(クラウドペイ)」の特徴

- 複数のQR・バーコード決済サービスを一括契約・導入できる

- 1つのQRコードを店頭に設置するだけで複数の決済手段に対応

- そのため、レジ周りがすっきり省スペース

- どのQRコードを読み込むのか利用者を迷わせることがない

- QR・バーコード決済サービスを一括管理できるアプリも提供

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

QRコード決済に加えクレジットカード、後払い決済も1つのQRコードで可能「Cloud Pay Neo(クラウドペイネオ)」

「Cloud Pay Neo」は、エンドユーザーのスマートフォンでQRコードを読み込むだけで、支払い画面が立ち上がり、クレジットカードや各種コード決済で簡単にお支払いが可能となる、キャッシュレス決済サービスです。

スマートフォンのカメラアプリで、事業者が提示するQRコードを読み取り、表示される支払い画面に金額を入力後、希望する決済手段を選択して支払いを完了します。

クレジットカードやPayPayなどの各種コード決済、スコア後払いなどさまざまな決済が、利用者のスマートフォンで利用できる点で、「決済端末の準備・手配ができない」「端末を持ち歩くのが不便」「端末の管理コストを削減したい」といったハードルのある事業者からニーズがあります。

また、QRコード決済についてはQRコード決済をテーマにした過去記事もご参照ください。

まとめ

今回はキャッシュレス決済比率の現状についてお伝えしました。

現金を好むと言われる日本でも、現金コスト削減ニーズの高まりなどからキャッシュレス推進の必要性が高まっています。キャッシュレス化を推進することは事業者に多くのメリットがあります。

DGフィナンシャルテクノロジー(DGFT)では、ECサイト・実店舗双方のキャッシュレス化を充実の機能とセキュリティで多方面からサポートしています。キャッシュレス決済の導入や拡充をご検討でしたら、ぜひお気軽にご相談ください。

公開日 2019/06/19

関連情報

お問い合わせ

お問い合わせ