2020/01/16

EC事業者であれば、決済手段として口座振替の導入を検討する方も多いのではないでしょうか。

口座振替は事業者の代金回収の事務作業を効率化するだけではなく、消費者の利便性を高める効果も見込めます。そのため口座振替の導入は消費者と事業者の両方にとって、大きな利点があるのです。

今回は、事業者向けの口座振替の基礎知識や導入のメリット、利用方法を解説します。

この記事の目次

1.口座振替とは

口座振替を導入するために、ここでは基礎知識として、「口座振替の特徴」「口座振込との違い」「口座振替の利用手続き」の3つを紹介します。

1-1.口座振替の特徴

口座振替とは、消費者が保有している金融機関の口座から、商品・サービスなどへの支払い料金が自動的に引き落とされる仕組みです。申し込み後は、消費者の口座から自動で料金が引き落とされるため、消費者の支払いの手間を省ける点に大きな特徴があります。

事業者にとっては、支払い忘れや遅延といったリスクを回避でき、料金回収に関わる負担の大幅な軽減が可能となるのがポイントです。

主に毎月の料金が発生するサービスに使われることが多く、電気・水道・ガスといった公共料金や、税金や通信料、習い事などの月謝やサービスの会費、定期購入などといった幅広い分野に普及しています。

口座振替を利用する際には、書面やWebなどで事前に消費者が申し込みを済ませる必要があり、手続きが終わると翌月・翌々月から自動引き落としが開始されます。

1-2.口座振込との違い

口座振込と口座振替の大きな違いは、消費者自らが操作を行うかどうかということにあります。消費者自身が事業者の口座に送金するのが口座振込であり、消費者の銀行口座から自動的に引き落としが行われるのが口座振替です。

口座振込には、銀行の窓口やATMに出向いて手続きをする方法や、ネットバンキングを利用してPCやスマホなどから入金を済ませる方法があります。同一の金融機関同士であれば手数料がかからないケースもあるものの、基本的には消費者が手数料を負担しなければなりません。

一方、口座振替では、書面およびWebで申し込みの手続きが完了していれば、毎月決まったタイミングで自動引き落としが行われます。そのため、消費者の支払いに関する手間や時間を削減することができます。

また、口座振替では、入金に関する手数料を事業者側が担うことも可能です。そのため、消費者への手数料の負担をなくし、離脱を防ぐことが可能です。

1-3.口座振替の利用手続き

消費者が口座振替を利用するためには、手続きの方法が2種類あります。

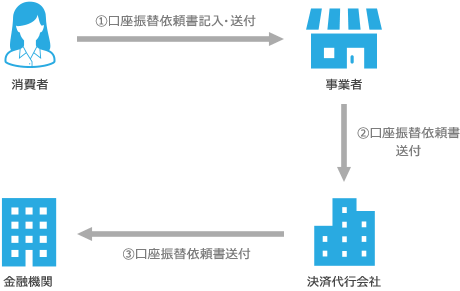

1つ目は、「口座振替依頼書」という書面を通して申し込みをする従来の方法です。消費者が必要事項の記入や捺印をして、対面もしくは郵送によって事業者へ提出したのち、事業者から口座振替を提供している銀行や決済代行会社へ送付する仕組みとなっています。

記入に不備があった場合は、対面であればその場で修正をしてもらえるものの、郵送であれば事業者から消費者へ返送した上で手続きをやり直してもらう必要があります。そのため、事務処理にかかる負担が大きくなってしまうでしょう。

また、申し込み書類に不備がない場合でも郵送期間を含めると消費者の口座登録までに1~2カ月程度かかるため、料金回収のスタート時期に余裕を持っておく必要があります。

■口座振替依頼書での登録

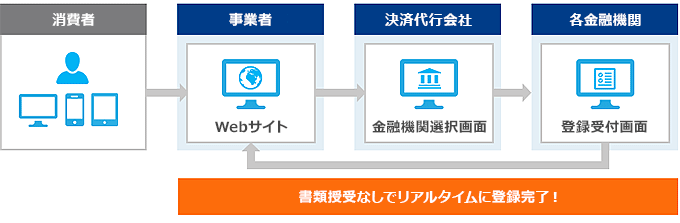

2つ目は、Web上で口座振替の申請手続きを済ませる方法です。消費者がオンラインで必要な情報を登録して、その場で受付が完了する仕組みとなっているため、口座振替依頼書を利用した申し込みと比べ、郵送の手間や時間が省略でき、振替開始までの時間を大幅に短縮することが可能です。

事業者は口座振替依頼者への依頼書の発送や回収、記入漏れへの対応などの手間がなくなり、業務の効率化が期待できるでしょう。さらに、ペーパーレス化が実現することで、依頼書の紛失などの個人情報漏洩リスクが軽減され、事業者のセキュリティ強化にもつながります。

■Web口座振替での登録

2.口座振替を導入するメリット

料金回収の手間を省ける口座振替は、消費者と事業者の両者にとって利便性の高いサービスだといえます。ここでは、事業者が口座振替を導入するメリットについて、具体的なポイントをあげて解説します。

2-1.代金未収リスクの軽減

自動引き落としによって、代金回収に関わるリスクを軽減できる点が、口座振替を利用する大きなメリットの1つです。

消費者自身が入金を行う口座振込では、払い忘れや振込先の間違いなど、人為的なミスが起こる可能性があります。また、指定した料金とは異なる金額を振り込まれる場合もあり、差分返金・請求の手間や手数料が発生することがあります。

口座振替であれば、毎月決められたタイミングで自動的に処理が行われるため、代金が未収になるリスクを大幅に軽減できるのです。ただ、消費者の口座残高が不足している場合には、自動引き落としが行われないため注意が必要となります。

2-2.利用継続率の向上

口座振替を使用することで、消費者の負担が軽減され、継続的な利用を見込めるというメリットもあります。

口座振込では、消費者が金融機関やATMへ足を運び、自分で手続きをしなければなりません。そのため、毎月の支払いの手間を面倒に感じられてしまう場合があります。また、消費者がサービスを利用し続ける意思があっても、振込みを忘れたまま契約解除に至ってしまうケースもあるでしょう。

自動引き落としであれば、消費者に負担をかけることなくスムーズに代金回収ができるため、サービスの継続的な利用につなげられるのです。

2-3.料金回収コストの削減

料金回収にかかるコストの削減や資金管理の簡略化が可能な点も、口座振替を導入する大きなメリットです。

口座振込においては、払込票の発行や送付、消費者からの入金確認や入金額の突合せなどの手間がかかってしまいます。それに対して、口座振替では自動で引き落としの処理が行われるため、事務的なコストを減らすことができるのです。さらに、代金の未収も防ぐことができるため、支払いの督促にかかる人件費の削減が可能となるでしょう。

また、口座振込では、代金が事業者に支払われるタイミングが消費者によって異なります。事業者からすると、入金時期が把握できないために資金回収の目処が立ちにくく、管理が難しくなってしまうこともあるでしょう。口座振替であれば、事業者への入金のタイミングが決まっているため、資金管理がしやすくなります。

2-4.多様な利用者に対応

口座振替を利用するメリットとしては、対応可能なユーザー層が広がる点もあげられます。

決済方法がクレジットカードのみであれば、カードを所持していない消費者を逃してしまう可能性があります。口座振替は金融機関の口座があれば利用が可能なため、クレジットカード決済に抵抗のある消費者も安心して利用できます。

高齢者など、クレジットカードの所持率が低い層に向けたサービスを提供する場合には、より使い勝手の良い決済手段だと言えるでしょう。都市銀行や全国の信用金庫、ゆうちょ銀行やネットバンキングなどにも対応しており、幅広い消費者に利用を検討してもらえるのが大きな利点です。

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

3.口座振替を導入する際の注意点

事業者にとっても消費者にとってもメリットの多い口座振替ですが、サービスの利用にあたっては押さえておくべきポイントもあります。

口座振替を利用するには初期費用に加え、1件毎に数十~数百円の手数料がかかるのが一般的であり、さらに月々の利用料が発生するケースもあります。

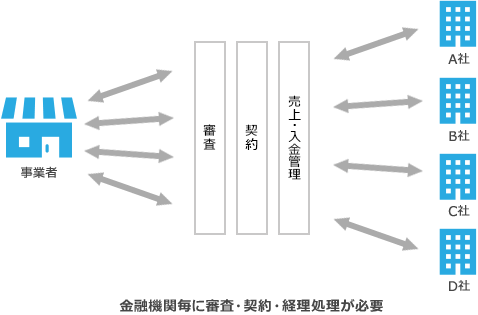

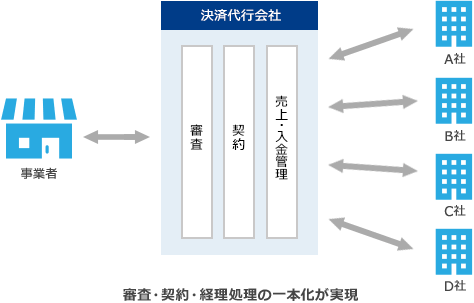

口座振替の契約方法には、金融機関毎に個別で契約を結ぶ方法と、多数の金融機関と提携している「決済代行会社」や「信販会社」と契約を結ぶ方法の2つがあります。

個別契約では、金融機関毎に契約を結ぶ必要があり、事業者の事務手続きの負担は大きくなります。

■金融機関と個別契約する場合

その一方で、多くの金融機関と契約を結んでいる決済代行会社や信販会社を利用すれば、事業者が個別で手続きをする必要はありません。提携関係にある全ての金融機関で口座振替が可能となるため、事業者にとって利便性が高くなります。

■決済代行会社・信販会社を利用する場合

4.口座振替の導入をおすすめする事業者

口座振替の導入が適しているのは、毎月の支払いが発生するサービスや商材を取り扱う事業者です。健康食品や化粧品などの消耗品の定期購入サービス、頒布会などを行う事業者であれば、口座振替によって得られる利点は大きいといえます。

雑誌や新聞の定期購読料、会員制サービスの会費やコンテンツの利用料、保守料といった毎月支払いの必要がある事業にも適しています。

また、学習塾や習い事など、月々の月謝や利用料を徴収する業態にもおすすめです。特に子どもを対象とした教育事業においては、毎月子供に大金を持たせることを不安に思う保護者もいます。月謝を現金で持参してもらうよりも、口座振替を導入したほうが、保護者に安心してサービスを利用してもらえる可能性が高まるでしょう。

その他、公共料金や保険料、掛け金といったサービスは支払い忘れが起こりやすく、代金未収のリスクを避けられる口座振替が適しているといえます。さらに、多くの賃貸物件を取り扱う不動産業においては、家賃を自動的に回収できる点が大きなメリットとなるでしょう。

代金の回収や経理処理を簡素化することは、消費者・事業者の双方にとってプラスとなります。顧客の数が多くなればなるほど、経理業務の負担が大きくなることが想定されますが、口座振替をうまく活用することによって、事務負担を減らすことができ、本来の業務に専念できます。

■口座振替のご利用シーン

DGフィナンシャルテクノロジーの決済サービスについて詳しく知りたい方はこちら

5.口座振替サービスを導入する方法

決済代行会社(信販会社)の提供する口座振替サービスは全国の主要な銀行を含めた多くの金融機関に対応しているため、消費者にとっての利便性が高まります。

また、クレジットカードやコンビニ決済、銀行決済といったその他の決済手段を増やす際にも、決済代行会社を通すことで新たに複数の決済サービス事業者と個別に契約する手間が省け、スムーズに手続きを進められます。

決済代行会社を通じた口座振替サービスを導入する方法について、詳しく見ていきましょう。

5-1.決済代行会社を選定

決済代行会社の強みは、幅広い金融機関と提携を結び、手続きを一元化できるところにあります。消費者の利便性を高めるためには、提携している金融機関が多い決済代行会社を選ぶことが重要なポイントです。

また、消費者の口座を登録する手続きには、口座振替依頼書を利用する方法とWeb口座振替の2通りの方法があります。口座振替依頼書を利用した申し込みとあわせて、手続きのスピードが速く、消費者への負担の少ないWeb口座振替を用意している会社のほうが、導入後のメリットが大きいと言えるでしょう。

ただし、Web口座振替には決済代行会社のシステムを通さなければならないため、個人情報のセキュリティ対策がしっかりしている会社を選ぶ必要があります。

システムの導入費用や口座振替1件あたりの手数料は、会社や契約するプランによって違いがあるため、自社の状況にあったプランを事前によく確認しておくことが大切です。

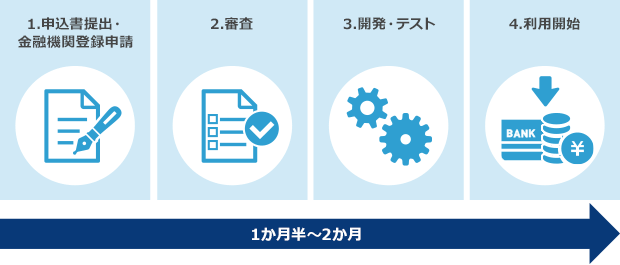

5-2.導入の手続きを実施

決済代行会社と契約して、口座振替サービスを導入する場合には、申込書などの書類を提出する必要があります。また、決済代行会社と金融機関の審査を通過することも必要です。

Web口座振替の場合には、契約後に事業者のWebサイトから初回口座登録画面に連携するための開発が必要となります。申し込みからサービスの利用開始までには1カ月半~2カ月程度はかかるので、時間的な余裕を持って申し込みを行いましょう。

■口座振替の導入ステップ

6.口座振替の導入なら便利な決済代行会社を利用しよう

口座振替は利用者にとって支払い手続きの手間を簡素化できる決済手段です。事業者は、未回収リスクの軽減やリピート効果を期待できます。

DGフィナンシャルテクノロジー(DGFT、旧ベリトランス)の口座振替サービスなら、DGフィナンシャルテクノロジー(DGFT、旧ベリトランス)との契約のみで、主要な金融機関での口座振替が可能、契約・接続・経理業務を一本化できます。

Web上の管理画面で口座振替に関する全ての作業が完了し、振替データの管理が可能なため事業者の手間を削減できます。導入に興味をもたれた方は、ぜひ、資料請求や問い合わせをしてみましょう。

関連情報

お問い合わせ

お問い合わせ