更新日|2025/09/11

オムニチャネルは、EC市場の成長やスマホ・SNSの普及が著しい現代社会において、ますます重要になりつつあります。顧客への販売チャネルが多様化していく中、販売機会を逃さないためには複数のチャネルを横断したマーケティング戦略が欠かせません。

今回は、オムニチャネル化が必要となっている背景や推進するメリットを解説します。また、実現にあたって踏むべきステップや、決済のオムニチャネル化に役立つサービスもあわせて紹介します。

この記事の目次

1. オムニチャネルとは?

オムニチャネルとは、顧客と接する複数のチャネルをシームレスにつなぎ、顧客満足度を向上させるスキームです。チャネルには、実店舗や販促イベント、ECサイト、アプリ、SNSなどさまざまな種類があります。

関連用語にマルチチャネルがありますが、これは実店舗やECサイト、アプリなど複数のチャネル展開を行なっているものの、オムニチャネルとは異なりマーケティング施策や顧客管理システムなどは独立している状態です。

オムニチャネルは各チャネルを相互に連携させ、顧客に包括的な購買体験を提供することを目指します。

■オムニチャネルのイメージ

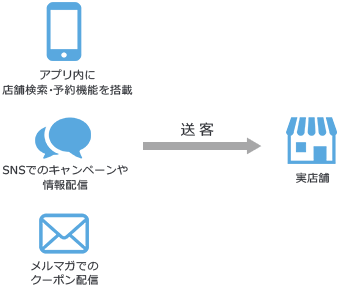

O2Oはオムニチャネル施策のひとつ

O2Oとは「Online to Offline」の略語で、文字通りインターネットやアプリといったオンライン上で顧客にアプローチし、実店舗やイベント会場などのオフライン空間に送客・誘導するマーケティング施策です。代表的な例としては、メルマガやアプリで顧客にクーポンを配信して実店舗に集客する施策が挙げられます。

O2Oは、実店舗とアプリなど複数のチャネル間で連携しているという点ではオムニチャネルの一種だといえます。しかし、単にチャネルをまたいだ集客に終始するだけでは、チャネル間の相乗効果に乏しい一時的な販促キャンペーンにとどまる可能性があります。

チャネル間の相乗効果を発揮して顧客に高い付加価値を提供するには、中長期的な目線に立った上で根本的にシステムを見直す必要があるのです。

■O2Oのイメージ

2. 今、日本でオムニチャネル化が求められる3つの理由

現在、日本ではオムニチャネル化の必要性が高まっているといえるでしょう。ここでは、以下の3点に分けて、その理由を解説していきます。

- EC市場の成長

- スマホ・SNSの普及

- マルチチャネル戦略で生じるカニバリゼーション

2-1. EC市場の発展

経済産業省が発表した「平成30年度電子商取引に関する市場調査」によると、2018年度の日本国内のBtoCにおけるEC市場規模は17兆9,845億円でした。物販系に限れば、対前年比8.12%アップと右肩上がりです。

一方、EC化率は6.22%となっており、アメリカ(9.8%:2018年)や中国(19%:2016年)と比べると、日本国内ではまだまだ伸びしろがあるといえるでしょう。

| 2017年 | 2018年 | 伸び率 | |

|---|---|---|---|

| 総計 | 16兆5,054億円 | 17兆9,845億円 | 8.96% |

| 物販系分野 | 8兆6,008億円 ( EC化率 5.79% ) |

9兆2,992億円 ( EC化率 6.22% ) |

8.12% |

| サービス系分野 | 5兆9,568億円 | 6兆6,471億円 | 11.59% |

| デジタル系分野 | 1兆9,478億円 | 2 兆382億円 | 4.64% |

ただし、BtoCにおけるEC市場の伸び率(8.12%)は前年度(9.04%)や前々年度(9.88%)と比較して鈍化傾向にあります。これまでEC化・マルチチャネル展開を促進してきた企業がオムニチャネル化を積極的に進めていることが、理由のひとつとして考えられるでしょう。

オムニチャネルではECで購入した商品を店舗で受け取るなど、複数のチャネルをまたいだ購買行動が行われます。そのため、これまでECでつけていた売上が実店舗で計上される、あるいは売上・顧客管理が一元化されることで、EC単体の数字だけでは実態を正確に把握できないフェーズに移行してきているのです。

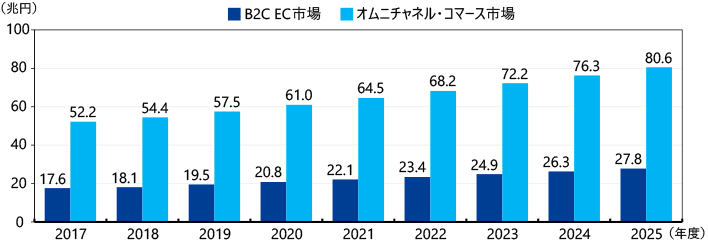

2019年に野村総合研究所が発表した推計では、BtoC-ECの市場規模は2019年度が19兆5,000億円、その後は年6~7%程度の成長が続くのに対し、オムニチャネルコマースの市場規模は2019年度が57兆5,000億円、今後の成長率は年6%前後と見られています。

■日本におけるオムニチャネルコマース市場とB2C EC市場

出典:野村総合研究所『ITナビゲーター2020年版』 のデータをもとにDGフィナンシャルテクノロジー(旧:ベリトランス)が作成

2-2 スマホ・SNSの普及

インターネットやテクノロジーの進化によって、顧客の購買行動は大きく変化しました。今や、消費者はスマホさえあればいつでもどこでも商品・サービスの検索、レビューを確認して比較検討、そして購入までを一貫して行える環境にあります。

日本経済新聞社によるアンケート調査(2019年9月実施)によると、直近1年間でのネット消費のうちスマホ経由の割合は28.8%でした。

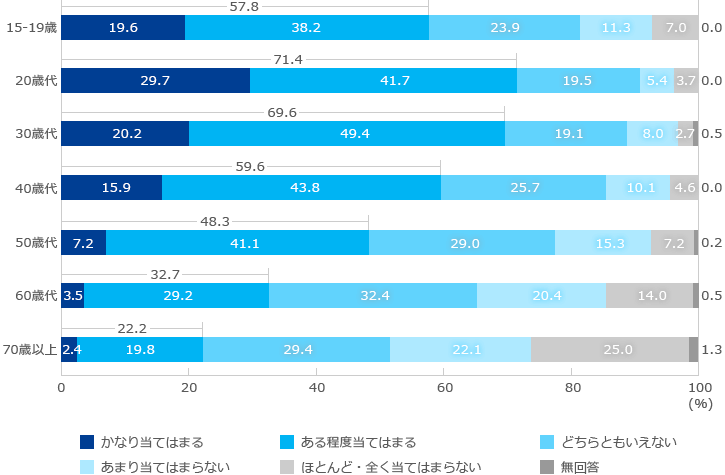

また、「消費者白書(2017年)」によると、「商品やサービスを検討するときに口コミを参考にする」と回答した割合は、20代と30代は約70%、40代は約60%、50代でも約50%という結果となっています。気になった商品を見つけた際、口コミなどレビューによって購入を決定した経験がある割合は全年代においてほぼ90%でした。

事業者側はこうしたフレキシブルな消費者行動を前提とした上で、柔軟なマーケティング施策を講じる必要があるのです。

■商品やサービスを検討するときにクチコミを参考にするかの調査

2-3 マルチチャネルで生じるカニバリゼーションの問題

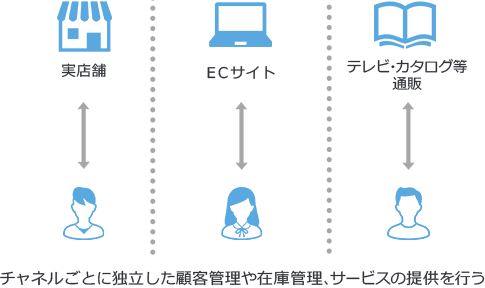

各企業は、成長するEC市場に参入したり、顧客との接点を増やしたりすることで売上アップを試みてきました。そうした施策の行きついた先のひとつが、店舗、ECサイト、スマホアプリといった複数の販売経路で展開するマルチチャネル戦略です。

一般的な企業では、チャネルごとに部署が分かれているケースが多いでしょう。その場合、チャネルごとに意思決定者や売上目標・KPIなども別々に設定されていることがほとんどです。そのため、チャネル間で連携が進まず、部門ごとの成果を最大化させようと独立して動いてしまうことも少なくありません。

その結果、チャネル間で顧客や売上の奪い合い(カニバリゼーション)が起こったり、プロモーション費用もチャネルごとで発生したりすることで、必ずしも全社的な利益が最大化されないという問題が指摘されているのです。

■マルチチャネルのイメージ

3. オムニチャネル化の3つのメリット

オムニチャネル化を行うメリットはさまざまです。ここでは、代表的な例として以下の3点について詳しく解説します。

- 中長期的な顧客の囲い込み

- 顧客満足度の向上と機会損失の削減

- オペレーションコストの最小化

3-1. 一元化されたデータを元に中長期的な顧客の囲い込みができる

詳しくは後述しますが、オムニチャネル化の肝は全てのチャネルにおける顧客行動や売上データを一括して管理することです。データを一元化できると、それぞれのチャネルを横断して顧客行動を把握できるため、個別の顧客ごとに最適なマーケティング施策が打ちやすくなるのです。一時的な販促に終始しがちなO2Oと異なり、顧客との中長期的なエンゲージメントを築く効果も期待できます。

例えば、

- ECサイトやアプリで顧客が登録したクレジットカード情報をチャネル間で連携

- カード情報を登録した顧客が実店舗でスマホを提示

- 登録情報に基づいて自動でクレジットカード決済&ポイントも付与

といった仕組みも実現できます。また、実店舗で買い物をした顧客の購買データを元に、購入した商品や来店傾向を分析し、アプリやメルマガといったオンラインのチャネルからフォローメールやプッシュ通知などによるレコメンデーションを実施することもできるのです。

こういったチャネルを横断した施策によって顧客満足度向上につながる高い価値を提供し、中長期な囲い込みを実現することが可能となります。

3-2. 顧客満足度を向上させることで、機会損失を減らせる

オムニチャネル化によって顧客は購買方法の選択肢を増やせるため、事業者側は販売機会を捉えやすくなります。

例えば、顧客がせっかく店舗に足を運んだにもかかわらず、欲しい商品がなければ機会損失になってしまうでしょう。しかし、アプリや店内端末にて他店舗や物流センターの在庫状況をチェックし、自宅に配送するよう手配ができる仕組みを構築すれば、顧客が欲しいと思ったタイミングを逃さず購入につなげることができます。

また、ECサイトで商品を購入しようとしたものの、「仕事が忙しい」「外出が多い」などの理由で受け取れるかどうかわからず注文をためらう顧客もいるでしょう。こうしたケースも、実店舗やコンビニで商品を取り置きできる仕組みを実現すれば購入の後押しになります。

近年は、

- SNSの口コミで気になった商品をインターネットで検索

- 店舗に足を運んで実物をチェック

- 帰りの電車の中でスマホ検索し

- 最安値で売られているECサイトで購入

といった各チャネルを横断した購買パターンが増えています。このような消費者に対して部門ごとに独立した施策を行っても成果を出すことは困難です。

消費者行動がどんどん多様化する中で、オムニチャネル化は顧客満足度向上の手段というより、顧客を離脱させないために施策すべきスキームとなることが予想されます。

3-3. オペレーションコストを最小限にできる

オムニチャネル化にともなうインフラや管理体制の整備は、全体のオペレーションコストを抑える効果も期待できます。

企業によっては、ECサイトと実店舗で別々の顧客管理システムや決済サービスを使っているケースも少なくありません。こうした状態では、それぞれのシステムを管理する手間がかかるだけでなく、システム利用料やメンテナンス費用といったコストも二重で発生してしまいます。結果的に、コストはかかるのに管理が難しく、システムを有効活用する妨げになってしまうのです。

それまでチャネルごとに用意されていた管理システムを一元化できれば、システム利用料や保守・改修にかかる手間や費用を削減できます。システムを管理したり利用したりする手間も減らせるため、作業効率もアップします。在庫管理が最適化されれば、機会損失を減らせる効果もあるでしょう。

さらに、一元化されたデータを元に統合的な施策を打てるため、チャネル間でPRやキャンペーンが重複することなく、マーケティング予算も必要最小限に抑えられるのです。

オムニチャネル・店舗向け決済サービス「オムニPAY」について詳しく知りたい方はこちら

4. オムニチャネル化を成功させるための4つのステップ

オムニチャネル化を実現するには、全社的なビジョンの策定や体制作りが必要です。ここでは必要な4つのステップを解説します。

- 社内全体で意識を統一し、実行に向けた体制を作る

- 顧客にどのような体験を提供したいか整理する

- 顧客管理システム・データベースを一元化する

- 「決済のオムニチャネル化」の推進も重要

4-1. 社内全体で意識を統一し、実行に向けた体制を作る

オムニチャネル化は、社内の組織体制やオペレーションを抜本から見直す大掛かりな施策です。そのため、事業部や経営陣だけでなく、幅広い部門の意識統一を徹底した上で推進することが重要です。

各チャネル間で統一したコンセプトを共有することは、オムニチャネル戦略を成功させるために最も大切な条件といえます。オムニチャネルの理想形は、チャネル間がシームレスに連携し、顧客がいつ、どのチャネルにアクセスしても同じ水準のサービスをストレスなく体験できる状態を実現することです。

そのためには、実店舗、ECサイト、スマホアプリなど、それぞれ担当部署が縦割りになっている組織構造を横断的に連携させる体制づくりが欠かせません。着実に体制を構築するには、営業や流通といった各部門の一段上にマーケティング統括部門を設置する、あるいは外部の専門家にコンサルティングを依頼するなどの方法が考えられます。

4-2. 顧客にどのような体験を提供したいか整理する

オムニチャネル化によるメリットを最大化するためには、現状の顧客行動と課題を分析した上で、どうすればより価値の高い購買体験を提供できるか検討することが重要です。

まず、カスタマージャーニーを考慮して顧客行動や心理を可視化しながら、提供したい顧客体験のグランドデザインを設計します。大枠が定まったら、実現に必要なインフラを具体的に検討しましょう。

例えば、現状は以下のように「店舗のショールーム化」が起こっているとします。

- 顧客が実店舗で商品を見たり触れたりして確認

- その場で購入に至らずスマホやPCなどで別途その商品を検索

- 口コミやレビューなどをチェックし、ECサイトなどで注文してしまう

このような課題への対策として、顧客の行動を先読みした以下のようなオムニチャネル戦略が考えられます。

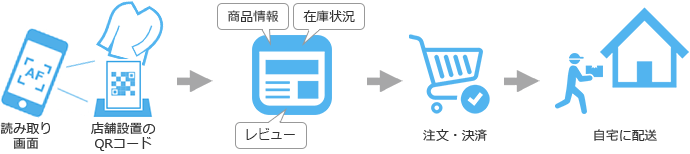

- 顧客がアプリを使って店頭のQRコードを読み込むよう促す

- 自社ECサイトにジャンプさせてより詳細な商品情報やレビュー、在庫状況などを確認

- その場で注文・決済させて、自宅への配送にも対応する

このように現状の顧客行動を分析することで、現実的な課題と、それを解決するための具体的な施策が自然と見えてくるのです。

4-3. 顧客管理システム・データベースを一元化する

オムニチャネルでは、チャネルごとの顧客データや購買行動を一元管理することが不可欠です。

仮に、「実店舗で見た商品がECサイトで見つからない」「スマホアプリとECサイトで別々のアカウント登録が必要」といった状態であれば、せっかくプロモーションによって顧客の購買意欲を刺激しても、顧客が離脱してしまいかねません。また、「ECサイトで貯めたポイントが実店舗で使えない」という状態だと目指すべきチャネル間の相乗効果が生まれません。

顧客にとっては商品・サービスの質や価格だけでなく、購買における利便性も重要な要素です。企業側は、顧客に対していつでもどこでも同じクオリティのサービスをストレスなく、シームレスに提供しなければなりません。顧客が不便を感じる状況は可能な限り改善し、機会損失を防ぐ仕組みを構築する必要があるのです。

ただし、オムニチャネル化には相応のシステムの構築が必要で、そのためには莫大な予算と人員、時間がかかる可能性があります。現在使っているシステムの刷新が必要なだけでなく、新しいシステムを使いこなすための従業員に対する教育も必要です。こういった課題に対処するためには、システムや決済サービスの最適な組み合わせを模索する必要があります。

4-4. 「決済のオムニチャネル化」の推進も重要

オムニチャネル化にあたっては、顧客のスムーズの購買を促すために、EC・店舗ともに幅広い決済方法に対応していく必要があります。

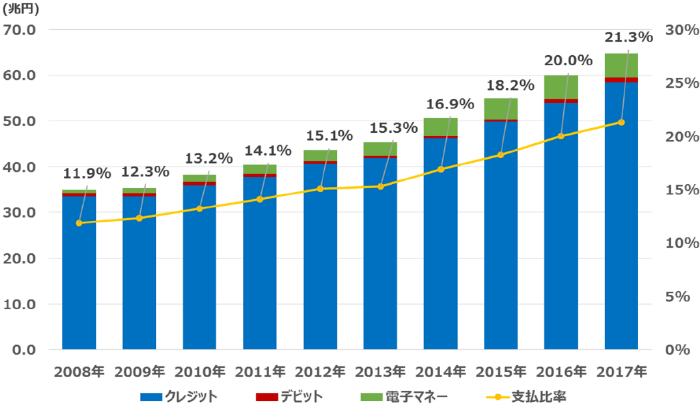

最も重要なのがキャッシュレス決済への対応です。キャッシュレスの決済比率は2008年時点で11.9%でしたが、2017年には21.3%に上昇しており、この間の年平均成長率は6.7%でした。キャッシュレス決済にはクレジットカード、ICカード、QRコードなど複数の種類があり、提供事業者もさまざまです。決済サービスのシェアも分散している現状では、幅広い種類に対応することが消費者の利便性アップに直結します。

■キャッシュレス支払い額と民間最終消費支出に占める比率

出典:一般社団法人キャッシュレス推進協議会『キャッシュレス・ロードマップ 2019』

特に、クレジットカードはキャッシュレス支払額のうち約90%を占めるため、優先度の高い決済手段です。喫緊の課題として、事業者側は不正利用防止対策などを目的とした改正割販法・クレジットカード取引におけるセキュリティ対策の強化に向けた実行計画の対応としてカード情報の非保持化やセキュリティ強化を求められているため、あわせて早急な対応が必要となるでしょう。

決済に関しても、利用者の利便性を考えたシームレスな体験を提供することが何よりも大事です。例えば、従来のようにECサイトでクレジットカード登録をしている顧客が店頭で買い物をする際に、クレジットカードを提示して決済しつつ、スマホでアプリをかざしてポイントの利用・付与を行う仕組みは不便と感じる顧客もいるでしょう。

オムニチャネル化によってECやアプリに登録しているID情報とカード情報を紐付けることができれば、店舗でアプリを提示するだけで決済まで可能になり、利便性が高まります。

5. 「オムニPAY」で御社の「決済のオムニチャネル化」をサポートします

DGフィナンシャルテクノロジー(旧:ベリトランス)では、事業者様のオムニチャネル化をスムーズにサポートする決済サービス「オムニPAY」をご提供しています。

オムニPAYは、既存のシステムにおける顧客情報とチャネルごとの決済情報を紐づけ一元管理することで、ECサイトや実店舗間にて垣根なく決済を可能にする決済サービスです。チャネルの壁を意識せずシームレスな購買体験を提供できるため、顧客の利便性アップと満足度向上が見込めます。

国際クレジットカードブランドが共同策定した基準である「PCI DSS」に準拠している高セキュア環境で、セキュリティ対策も万全です。

「オムニPAY」で実現するオムニチャネル施策の事例

「オムニPAY」を導入すればどのような施策が実現できるのでしょうか。ここでは具体的な施策の例を紹介します。

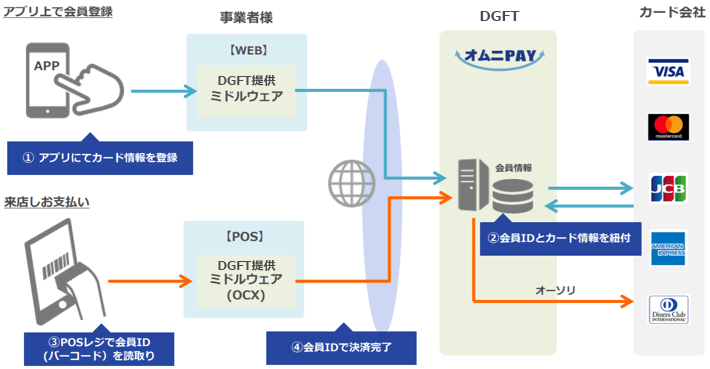

(1) 自社アプリによるモバイル決済

顧客はあらかじめモバイルアプリ内でクレジットカード情報を登録。店頭では、顧客がスマホにてそのアプリを起動し、バーコードを提示してPOSレジによって読み取ります。すると、登録したクレジットカード情報に基づいて決済が完了する仕組みです。

この仕組みであれば、実店舗やECサイト、アプリなど複数のチャネルにおいて会員IDとクレジットカード情報が紐づけられます。事業者側は決済・購買データを一元管理できるため、その顧客がどのチャネルを利用していても過去のあらゆる購買情報を元にマーケティング施策を最適化できるのです。

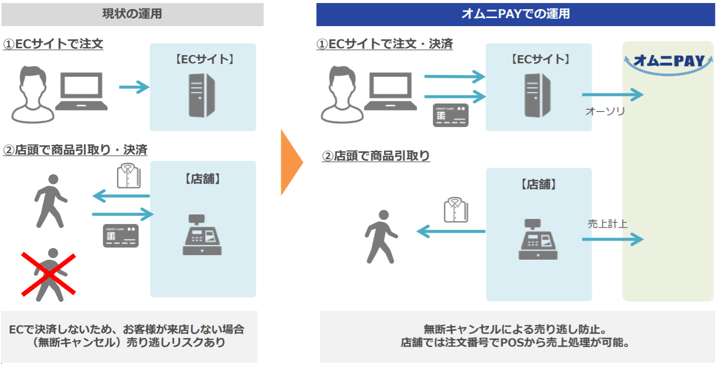

(2) 店舗での商品引取りサービス

顧客がECサイトで注文して店頭引取りを選び、引取りと同時に決済するというケースであれば、顧客が来店しない場合には売り逃がしになってしまう恐れがあります。

オムニPAYは注文時点でオーソリ(クレジットカードの与信枠を確認した上で、利用枠を確保しておく処理)を実行するため、無断キャンセルのリスクを軽減する効果があります。

またオムニPAYならチャネルごとの注文情報を一元管理できるため、ECサイトで行われた注文であっても店舗のPOSレジにて売上の計上が可能です。在庫や売上の管理もスムーズに実施できるだけでなく、部門間のコンフリクトも軽減できるでしょう。

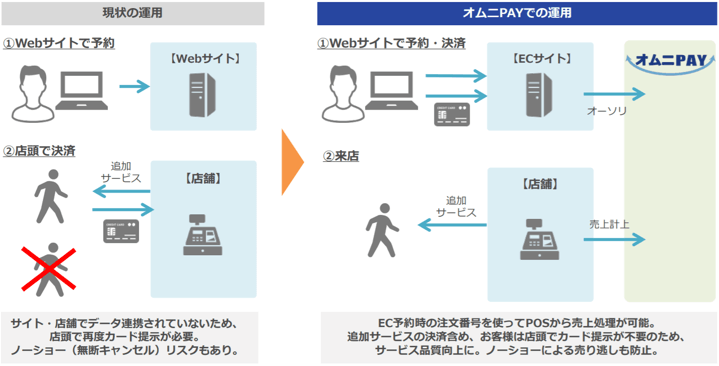

(3) 予約サービス

商品だけでなく、予約サービスを提供する事業者様にもご利用いただけます。

ホテルや飲食店といった予約サービスは、Webサイトにて予約を受け付け、決済は店頭で実施するのが定番の運用パターンです。予約後に顧客が来店して予約した旨を伝え、店頭でクレジットカードなどを提示して決済する、という流れが一般的でしょう。しかし、この方法だと顧客が不便を感じるだけでなく、無断キャンセルのリスクもあります。

オムニPAYならWebサイトにて予約する時点で決済まで実施。事業者側はEC予約時の注文番号を用いて店舗のPOSレジで売上の計上ができます。また、顧客は追加サービスを受けた場合でも予約時に入力したカード情報で決済を行えるため、来店時にクレジットカードを提示する必要はなし。顧客・店舗双方が決済にかかる手間を削減可能です。こちらも予約時点でオーソリ実行するため、無断キャンセルの防止にもつながります。

オムニPAYでは複数チャネルの決済を一元管理できるため、決済情報の管理や関連業務の作業効率の改善も可能。複数の決済システムを利用する場合に比べて、導入や利用、メンテナンス、改修にかかるコストを削減できます。

DGフィナンシャルテクノロジー(旧:ベリトランス)の提供する「NaviPlusレコメンド」「NaviPlusサーチ」「NaviPlusレビュー」といったマーケティングツールと連携させれば、EC・実店舗双方の購入履歴に基づいたレコメンドが可能です。

デジタルガレージグループとして、オムニチャネルやO2Oマーケティングの戦略立案や実行まで支援いたしますので、ぜひお気軽にご相談ください。

オムニチャネル・店舗向け決済サービス「オムニPAY」について詳しく知りたい方はこちら

お問い合わせ

お問い合わせ